Bonus per ristrutturazione, riqualificazione energetica, mobili e elettrodomestici

Nel mese di febbraio è stata pubblicata una nuova guida relativa alle detrazioni per l'acquisto di mobili ed elettrodomestici e una guida pratica alla ristrutturazione e riqualificazione energetica degli edifici per gli Amministratori di condominio.

Nel mese di febbraio è stata pubblicata una nuova guida relativa alle detrazioni per l'acquisto di mobili ed elettrodomestici e una guida pratica alla ristrutturazione e riqualificazione energetica degli edifici per gli Amministratori di condominio.

L'Agenzia delle Entrate ha pubblicato la Guida, aggiornata al mese di febbraio 2020, relativa alle detrazioni per l'acquisto di mobili ed elettrodomestici.

Si può usufruire della detrazione Irpef del 50% per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+ (A per i forni), destinati ad arredare un immobile oggetto di ristrutturazione.

L’agevolazione è stata prorogata dalla Legge di bilancio 2020 (comma 175, dell'art. 1, della L. 160/2019) anche per gli acquisti che si effettuano nel 2020, ma può essere richiesta solo da chi realizza un intervento di ristrutturazione edilizia iniziato non prima del 01/01/2019.

Per avere l’agevolazione è indispensabile realizzare una ristrutturazione edilizia (e usufruire della relativa detrazione), sia su singole unità immobiliari residenziali sia su parti comuni di edifici, sempre residenziali.

Fonte: Bollettino Online di Legislazione Tecnica

www.legislazionetecnica.it

Duomo di Orvieto, tecnologie ENEA per i basamenti dei 12 Apostoli e dei 4 Santi protettori

Il ritorno delle statue dei 12 apostoli e dei santi protettori nel Duomo di Orvieto dopo 120 anni è stato possibile anche grazie ad alcune soluzioni tecnologiche innovative per garantire la sicurezza sismica.

Il ritorno delle statue dei 12 apostoli e dei santi protettori nel Duomo di Orvieto dopo 120 anni è stato possibile anche grazie ad alcune soluzioni tecnologiche innovative per garantire la sicurezza sismica.

“I basamenti delle statue sono stati ricostruiti con frammenti dei materiali originali e soluzioni per migliorarne il comportamento sismico", spiega Gerardo De Canio, il ricercatore ENEA che ha curato i lavori. "Inoltre, abbiamo eseguito interventi per la riduzione della massa sismica, l’ancoraggio dei pilastri al pavimento e il posizionamento a filo del plinto di base dei pilastri”, aggiunge.

Il progetto di rientro delle statue nel Duomo è stato preceduto da un’ampia fase di verifiche strutturali degli elementi architettonici della Cattedrale e di interventi di consolidamento e di miglioramento del comportamento sismico.

Oltre che dispositivi antisismici di tipo ‘passivo’ che massimizzano l’isolamento sismico - già utilizzati da ENEA per i Bronzi di Riace - a Orvieto sono state utilizzate anche tecnologie di tipo ‘semi-passivo’, vale a dire in grado di sbloccare il piedistallo e attivarlo in funzione antisismica al primo segnale di terremoto.

“Un’altra differenza sono i materiali utilizzati: acciaio a Orvieto e marmo per i Bronzi di Riace, ma entrambi del tipo ‘a doppio pendolo’, cioè costituiti da due calotte sferiche che con il loro rotolamento riescono a massimizzare l’isolamento sismico”, aggiunge De Canio. Per il Duomo di Orvieto, le soluzioni progettuali si sono sviluppate lungo due direttrici:

1. Progetto dei basamenti antisismici per le statue dell’Annunciazione ("rientrate" in Duomo a marzo), progetto della ricostruzione e dei presidi antisismici per i basamenti delle statue dei dodici Apostoli e dei quattro Santi protettori.

2. Progetto degli interventi per il miglioramento del comportamento sismico dei macro elementi strutturali della cattedrale.

https://www.edilsocialnetwork.it/condizioni-pagine/itemlist/tag/ristrutturazione?start=20#sigProId7133caf5e6

Fonte: Enea

Nuovo bonus facciate e proroga bonus ristrutturazioni edilizie e riqualificazione energetica

La bozza della Legge di bilancio 2020 del 29/10/2019 prevede l'introduzione di detrazioni fiscali per gli interventi edilizi sulle facciate degli edifici (c.d. bonus facciate), nonché la proroga per il 2020 dei bonus per ristrutturazioni edilizie e riqualificazione energetica.

La bozza della Legge di bilancio 2020 del 29/10/2019 prevede l'introduzione di detrazioni fiscali per gli interventi edilizi sulle facciate degli edifici (c.d. bonus facciate), nonché la proroga per il 2020 dei bonus per ristrutturazioni edilizie e riqualificazione energetica.

Il disegno di Legge di bilancio 2020 (bozza del 29/10/2019) prevede, tra l'altro, tramite modifiche al D.L. 04/06/2013, n. 63:

- l'introduzione del c.d. bonus facciate, il quale consiste nella detrazione dall'imposta lorda pari al 90% delle spese documentate, sostenute nell’anno 2020, relative agli interventi edilizi, ivi inclusi quelli di manutenzione ordinaria, finalizzati al recupero o restauro della facciata degli edifici;

- la proroga per l'anno 2020 del bonus per gli interventi di ristrutturazione edilizia e dell'eco-bonus per gli interventi di riqualificazione energetica.

Si veda sul tema la nota illustrativa Detrazioni per riqualificazione energetica, ristrutturazione, misure antisismiche, acquisto mobili.

Fonte: Bollettino Online di Legislazione Tecnica

www.legislazionetecnica.it

Restauro, ristrutturazione e nuova costruzione: caratteristiche e differenze

La Corte di Cassazione fornisce importanti chiarimenti sulle differenze tra gli interventi di restauro e risanamento conservativo, ristrutturazione edilizia e nuova costruzione.

La Corte di Cassazione fornisce importanti chiarimenti sulle differenze tra gli interventi di restauro e risanamento conservativo, ristrutturazione edilizia e nuova costruzione.

FATTISPECIE

Nel caso in esame, Il Tribunale di Agrigento, veniva adito per l'annullamento del decreto con cui era stato disposto il sequestro preventivo di un complesso immobiliare in relazione ai reati di cui alla lett. c), dell’art. 44, comma 1, del D.P.R. 380/01, art. 181 del D. Leg.vo 22/01/2004, n. 42 e art. 734 del Codice penale, ritenuti integrati attraverso la realizzazione sul predetto complesso, con modifica di destinazione d'uso da residenza ad utilizzo turistico ricettivo, di plurimi interventi edili di nuova costruzione e ristrutturazione ed effettuati in assenza di permesso di costruire ovvero in forza di provvedimenti autorizzativi da considerare illegittimi.

Il Tribunale accoglieva il riesame annullando il decreto, su rilievo dell'intervenuta realizzazione di un legittimo intervento di generale ristrutturazione del complesso, effettuato sulla base di regolari titoli concessori ed autorizzatori.

Avverso il predetto decreto proponeva ricorso il PM poiché il Tribunale, nella parte in cui sembrava sostenere che l'intervento in esame integrava un'attività di restauro conservativo, non avrebbe tenuto conto delle emergenze istruttorie che illustravano l'intervenuta realizzazione di una complessiva attività di trasformazione urbanistico-edilizia del complesso immobiliare in esame, con modifica d'uso, in contrasto con le prescrizioni urbanistiche e di vincolo.

Si trattava in particolare della realizzazione di un ampio parcheggio, previi significativi sbancamenti, terrazzamenti, camminamenti e scalinate, di una fontana e di una piscina, tutti in grado di alterare il paesaggio originario; oltre a nuove costruzioni in corso, destinate a integrare un "museo delle carrozze", un gazebo, un locale "servizio gazebo" ed il corpo denominato "ingresso al Parco". Ancora, la realizzazione in luogo di un preesistente "giardino all'italiana" di una piazza pavimentata priva di essenze arboree con sottostante locale seminterrato destinato, in variante, a "centro benessere" con annessi servizi igienici e tecnici, che integrava un imponente intervento nel cuore del complesso monumentale, ovvero tra il corpo A (residenziale) e il corpo B (amministrazione), qualificabile in termini di nuova costruzione, tale da avere trasformato irreversibilmente un'area destinata a giardino secondo apposito schema planimetrico.

In tale quadro, di non configurabilità di interventi di restauro e risanamento conservativo, si ponevano gli interventi correlati o strumentali a quelli sopra sintetizzati, quali la demolizione dei due magazzini con sostituzione con un'unica struttura a due piani, rivestita con un muro coronato da merlatura, lo svuotamento di fondazioni del corpo amministrazione, per ricavarne camere di albergo, l'innalzamento di un tetto per ricavare un piano da adibire a struttura ricettiva, la creazione di nuove scale e percorsi interni anche sotterranei, lo sventramento della cisterna per creare un bagno turco, le demolizioni e ricostruzioni in genere e il rifacimento di parti dirute; con questi ultimi interventi, peraltro su bene vincolato, non qualificabili, quali "integrazioni architettoniche" imposte per rifare elementi parzialmente o totalmente distrutti, bensì integranti opere di ristrutturazione o nuove costruzioni.

PRINCIPI DI DIRITTO

In proposito, la Sent. C. Cass. pen. 18/09/2019, n. 38611 fornisce importanti chiarimenti con riferimento alle caratteristiche degli interventi di manutenzione straordinaria, di restauro e risanamento conservativo, di ristrutturazione edilizia e di nuova costruzione, nonché alle differenze tra tali interventi.

Ristrutturazione edilizia “leggera” e “pesante”

Solo gli interventi di ristrutturazione edilizia indicati nella lett. c), dell'art. 10, comma 1, del D.P.R. 380/2001 richiedono il permesso di costruire, essendo sufficiente per gli altri la s.c.i.a. Si tratta, in questo caso, di interventi di ristrutturazione edilizia di portata minore, individuati come quelli che determinano una semplice modifica dell'ordine in cui sono disposte le diverse parti che compongono la costruzione, in modo che, pur risultando complessivamente innovata, questa conserva la sua iniziale consistenza urbanistica. Al contrario, le ristrutturazioni edilizie che comportano integrazioni funzionali e strutturali dell'edificio esistente, ammettendosi limitati incrementi di superficie e di volume, necessitano del permesso di costruire.

Restauro e risanamento conservativo

In materia edilizia, la finalità degli interventi di restauro e risanamento conservativo è quella di rinnovare l'organismo edilizio in modo sistematico e globale, ma pur sempre nel rispetto dei suoi elementi essenziali “tipologici, formali e strutturali”, il quale impone che non possono essere mutati:

- la “qualificazione tipologica” del manufatto preesistente, cioè i caratteri architettonici e funzionali di esso che ne consentono la qualificazione in base alle tipologie edilizie;

- gli “elementi formali” (disposizione dei volumi, elementi architettonici) che distinguono in modo peculiare il manufatto, configurando l'immagine caratteristica di esso;

- gli “elementi strutturali”, cioè quelli che materialmente compongono la struttura dell'organismo edilizio.

Da quanto esposto, la giurisprudenza di legittimità ha sempre dedotto il principio della finalità di conservazione come caratteristico degli interventi di recupero e risanamento conservativo, così sottolineando la necessità che sia inalterata la struttura dell'edificio, sia all'esterno che al suo interno.

Manutenzione straordinaria, restauro e risanamento conservativo e ristrutturazione edilizia

Gli interventi edilizi che alterino anche sotto il profilo della distribuzione interna, l'originaria consistenza fisica di un immobile e comportino l'inserimento di nuovi impianti e la modifica e ridistribuzione dei volumi non si configurano come manutenzione straordinaria (né come restauro o risanamento conservativo), ma rientrano nell'ambito della ristrutturazione edilizia, che è pertanto ravvisabile nella modificazione della distribuzione della superficie interna e dei volumi e dell'ordine in cui sono disposte le diverse porzioni dell'edificio anche per il solo fine di rendere più agevole la destinazione d'uso esistente: infatti anche in questi casi si configura il rinnovo di elementi costitutivi dell'edificio ed un'alterazione dell'originaria fisionomia e consistenza fisica dell'immobile, incompatibili con i concetti di manutenzione straordinaria e risanamento conservativo, che invece presuppongono la realizzazione di opere che lascino inalterata la struttura dell'edificio e la distribuzione interna della sua superficie.

Differentemente dalla ristrutturazione, gli interventi di restauro e risanamento conservativo non possono modificare in modo particolarmente pregnante l'assetto edilizio preesistente, consentendo soltanto variazioni d'uso “compatibili” con l'edificio conservato.

Ristrutturazione edilizia e nuova costruzione

Mentre gli interventi di restauro e risanamento conservativo non contemplano aumenti di volumetria, essi sono possibili in sede di ristrutturazione; tuttavia le “modifiche volumetriche” previste dall'art. 10 del D.P.R. 380/2001 per le attività di ristrutturazione edilizia devono consistere in diminuzioni o trasformazioni dei volumi preesistenti ovvero in incrementi volumetrici modesti, tali da non configurare apprezzabili aumenti di volumetria. Ciò in quanto, qualora si ammettesse la possibilità di un sostanziale ampliamento dell'edificio, verrebbe meno la linea di distinzione tra la ristrutturazione edilizia e la nuova costruzione.

Fonte: Bollettino di Legislazione Tecnica online

www.legislazionetecnica.it

Wavin Italia protagonista della ristrutturazione della Casa della Musica di Sondrio

Wavin Italia, la filiale italiana del Gruppo Wavin impegnata nello sviluppo di sistemi di tubazioni plastiche nel settore edilizio e nelle infrastrutture, è stata protagonista della ristrutturazione della Casa della Musica di Sondrio, con la realizzazione di un nuovo impianto di riscaldamento con pannelli radianti a soffitto e sistema per il trattamento dell’aria.

Wavin Italia, la filiale italiana del Gruppo Wavin impegnata nello sviluppo di sistemi di tubazioni plastiche nel settore edilizio e nelle infrastrutture, è stata protagonista della ristrutturazione della Casa della Musica di Sondrio, con la realizzazione di un nuovo impianto di riscaldamento con pannelli radianti a soffitto e sistema per il trattamento dell’aria.

Inaugurata ufficialmente lo scorso 20 ottobre, con il taglio del nastro effettuato dalla più giovane delle allieve in presenza dell’Assessore alla Cultura e Istruzione del comune lombardo, Marcella Fratta, la nuova struttura è stata progettata e realizzata per andare incontro nel migliore dei modi alle esigenze didattiche e organizzative della Civica Scuola di Musica, Danza e Teatro della provincia di Sondrio, le cui lezioni negli anni passati erano state ospitate dall’ex Provveditorato.

Trattandosi di un rifacimento ex novo, il progettista nella definizione del sistema per la climatizzazione estiva ha optato per una soluzione impiantistica che conciliasse la necessità di offrire un comfort abitativo ottimale alla sua versatilità rispetto alle esigenze di cantiere. Non è un caso che, complice la presenza di un controsoffitto in tutta la struttura, la scelta sia ricaduta sul sistema radiante a soffitto Wavin Chemidro CD-4, che ben si integra con i vari sistemi di contro-soffittatura e le canalizzazioni dell’aria.

L’impianto di ricambio dell’aria è stato sviluppato dal progettista secondo la norma UNI 10339 e ha previsto l’installazione di due unità UVN8A-3000S, la prima al servizio della sala danza e attività ricreative, la seconda per la restante porzione del fabbricato. Entrambe le macchine sono caratterizzate da una portata nominale di 3.000 mc/h e offrono un rendimento superiore all’80% in termini di risparmio energetico.

In un contesto di appalto pubblico, dove il giusto equilibrio tra qualità degli impianti e contenimento dei costi assume un ruolo preponderante, progettista e installatore sono riusciti nell’intento di fornire al committente, grazie alle soluzioni sviluppate da Wavin, un’impiantistica in grado di offrire un comfort interno ideale, pur assicurando grande facilità d’utilizzo e ridotte spese di manutenzione e mantenimento.

Approfondimento sul sistema Wavin Chemidro CD-4

Velocità di posa, bassa inerzia termica e versatilità senza precedenti sono i fiori all’occhiello del sistema di riscaldamento e raffrescamento radiante Wavin Chemidro CD-4. Particolarmente adatto al settore terziario, ma utilizzato anche negli edifici ad uso residenziale, il sistema offre una resa superiore rispetto ai comuni impianti a soffitto, rendendo così ancora più interessante l’impiego di pompe di calore a bassa temperatura di mandata. I pannelli sono caratterizzati da una larghezza di 350 mm, con un interasse di posa di 400 mm, e da lunghezze multiple di 200 mm (a partire da 1.000 mm e fino a 5.000 mm). L’installazione delle superfici radianti, la loro connessione ed il collaudo impianto, avvengono infatti prima della posa delle lastre di finitura, favorendo la netta separazione delle due fasi di lavorazione (contrariamente ai sistemi a soffitto presenti sul mercato) ed evitando dispendio di tempo e risorse.

Approfondimento sulle unità per il trattamento dell’aria Wavin UVN8A-3000S

UVN8A-3000S è un’unità di ventilazione meccanica bidirezionale idonea per applicazioni a soffitto che rientra tra le soluzioni non residenziali di Wavin in grado di garantire un’efficienza fino all’80% in termini di risparmio energetico. Pensata per la ventilazione di ambienti commerciali o del settore terziario, quali uffici, bar, farmacie e centri estetici, l’unità VMC è caratterizzata da una struttura in profili d’alluminio e pannelli sandwich (lamiera pre-verniciata esterna, lamiera zincata interna) con isolamento termo-acustico in lana di roccia (spessore 25 mm). UVN8A-3000S ha una portata d’aria nominale di 3.000 m3/h ed è provvista di by-pass comandato da valvola motorizzata, recuperatore di calore in alluminio a controcorrente e ventilatori centrifughi a pale avanti direttamente accoppiate con motori AC da 2 e 4 velocità. Completa la dotazione una serie di filtri in classe M5 per l’estrazione dell’aria e in classe F7 per il rinnovo.

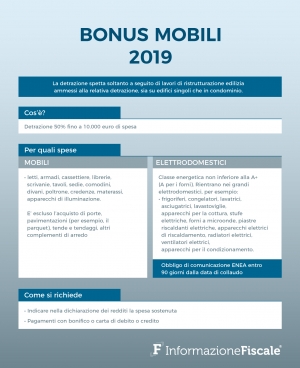

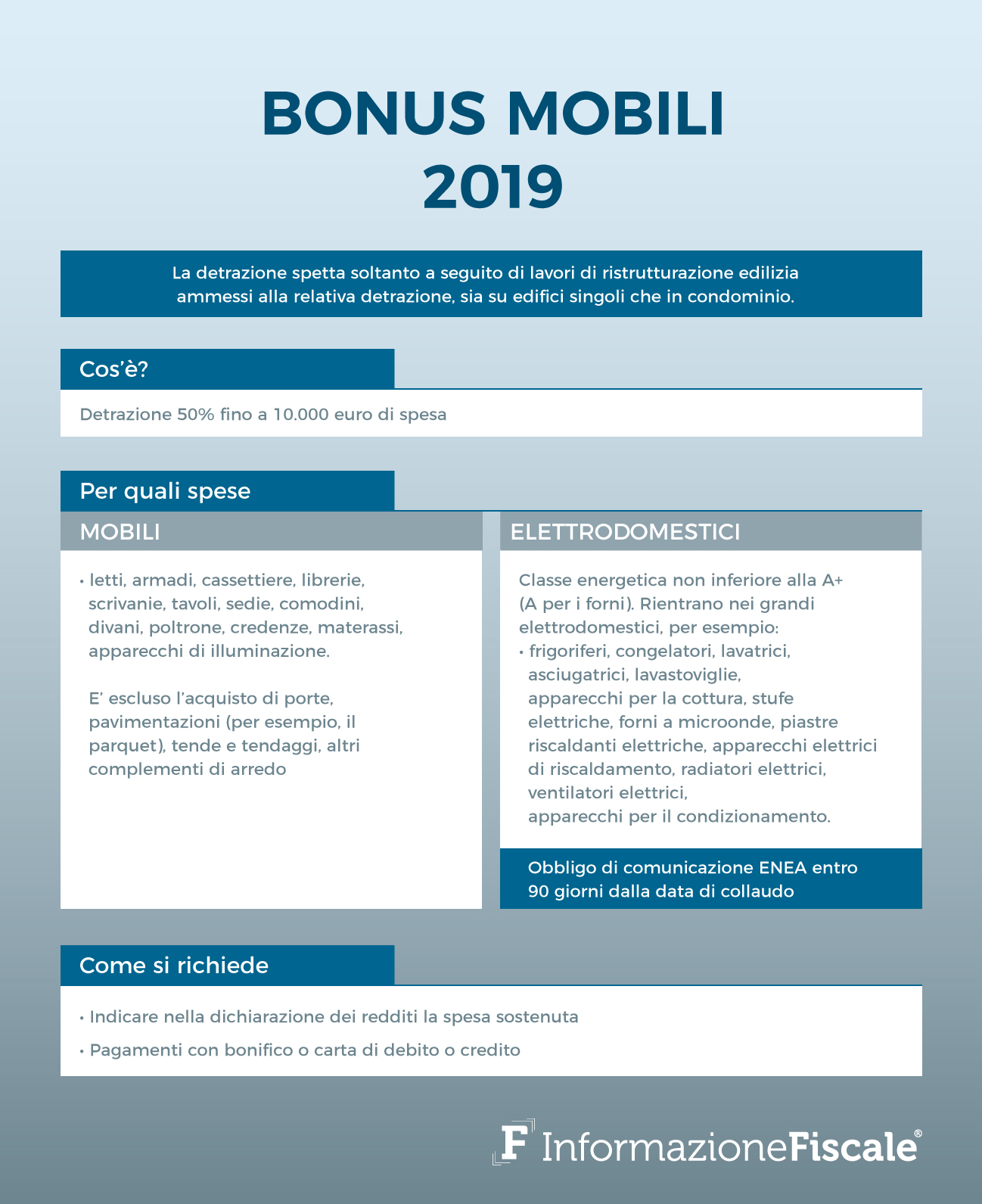

Bonus mobili ed elettrodomestici: la guida aggiornata maggio 2019

L’Agenzia delle Entrate ha pubblicato la guida “Bonus mobili ed elettrodomestici” aggiornata a maggio 2019 vediamo insieme cosa contiene.

L’Agenzia delle Entrate ha pubblicato la guida “Bonus mobili ed elettrodomestici” aggiornata a maggio 2019 vediamo insieme cosa contiene.

LA DETRAZIONE

Si può usufruire della detrazione Irpef del 50% per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+ (A per i forni), destinati ad arredare un immobile oggetto di ristrutturazione.

L’agevolazione è stata prorogata dalla recente legge di bilancio anche per gli acquisti che si effettuano nel 2019, ma può essere richiesta solo da chi realizza un intervento di ristrutturazione edilizia iniziato non prima del 1° gennaio 2018.

Per gli acquisti effettuati nel 2018, invece, è possibile fruire della detrazione solo se

l’intervento di ristrutturazione è iniziato in data non anteriore al 1° gennaio 2017.

Come ottenere il bonus

La detrazione si ottiene indicando le spese sostenute nella dichiarazione dei redditi

(modello 730 o modello Redditi persone fisiche).

QUANDO SI PUÒ OTTENERE LA DETRAZIONE

Per avere l’agevolazione è indispensabile, quindi, realizzare una ristrutturazione edilizia (e usufruire della relativa detrazione), sia su singole unità immobiliari residenziali sia su parti comuni di edifici, sempre residenziali.

La detrazione spetta anche quando i beni acquistati sono destinati ad arredare un ambiente diverso dello stesso immobile oggetto di intervento edilizio.

Quando si effettua un intervento sulle parti condominiali (per esempio, guardiole, appartamento del portiere, lavatoi), i condòmini hanno diritto alla detrazione, ciascuno per la propria quota, solo per i beni acquistati e destinati ad arredare queste parti.

Il bonus non è concesso, invece, se acquistano arredi per la propria abitazione.

ATTENZIONE

La guida bonus mobili ed elettrodomestici dice che per ottenere il bonus è necessario che la data dell’inizio dei lavori di ristrutturazione preceda quella in cui si acquistano i beni. Non è fondamentale, invece, che le spese di ristrutturazione siano sostenute prima di quelle per l’arredo dell’immobile.

La data di avvio dei lavori può essere dimostrata, per esempio, da eventuali abilitazioni amministrative o dalla comunicazione preventiva all’Asl, se è obbligatoria. Per gli interventi che non necessitano di comunicazioni o titoli abilitativi, è sufficiente una dichiarazione sostitutiva di atto di notorietà. Nella provincia di Bolzano la comunicazione preventiva va inviata esclusivamente all’Ispettorato del Lavoro.

Dal 2018, infine, vanno comunicati all’Enea gli acquisti di alcuni elettrodomestici per i quali si può usufruire del bonus (forni, frigoriferi, lavastoviglie, piani cottura elettrici, lavasciuga, lavatrici). Tutte le informazioni sull’invio della comunicazione sono disponibili sul sito dell’Enea. La mancata o tardiva trasmissione non implica, tuttavia, la perdita del diritto alle detrazioni (risoluzione n. 46/E del 18 aprile 2019).

INTERVENTI NECESSARI PER LA DETRAZIONE

Ecco gli interventi edilizi di manutenzione ordinarie e straordinaria dell’appartamento o del condominio che concorrono all’ottenimento della detrazione:

• manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia su singoli appartamenti. I lavori di manutenzione ordinaria su singoli appartamenti (per esempio, tinteggiatura di pareti e soffitti, sostituzione di pavimenti, sostituzione di infissi esterni, rifacimento di intonaci interni) non danno diritto al bonus

• ricostruzione o ripristino di un immobile danneggiato da eventi calamitosi, se è stato dichiarato lo stato di emergenza

• restauro, risanamento conservativo e ristrutturazione edilizia, riguardanti interi fabbricati, eseguiti da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie che entro 18 mesi dal termine dei lavori vendono o assegnano l’immobile

• manutenzione ordinaria, manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia su parti comuni di edifici residenziali.

Esempi di lavori su singoli appartamenti o parti condominiali che danno diritto al bonus

Manutenzione straordinaria

• installazione di ascensori e scale di sicurezza

• realizzazione dei servizi igienici

• sostituzione di infissi esterni con modifica di materiale o tipologia di infisso

• rifacimento di scale e rampe

• realizzazione di recinzioni, muri di cinta e cancellate

• costruzione di scale interne

• sostituzione dei tramezzi interni senza alterazione della tipologia dell’unità immobiliare

Ristrutturazione edilizia

• modifica della facciata

• realizzazione di una mansarda o di un balcone

• trasformazione della soffitta in mansarda o del balcone in veranda

• apertura di nuove porte e finestre

• costruzione dei servizi igienici in ampliamento delle superfici e dei volumi esistenti

Restauro e risanamento conservativo

• adeguamento delle altezze dei solai nel rispetto delle volumetrie esistenti

• ripristino dell’aspetto storico-architettonico di un edificio

Esempi di lavori di manutenzione ordinaria su parti condominiali che danno diritto al bonus: tinteggiatura pareti e soffitti, sostituzione di pavimenti, sostituzione di infissi esterni, rifacimento di intonaci, sostituzione tegole e rinnovo delle impermeabilizzazioni, riparazione o sostituzione di cancelli o portoni, riparazione delle grondaie, riparazione delle mura di cinta.

PER QUALI ACQUISTI

La detrazione spetta per l’acquisto di mobili nuovi (per esempio: letti, armadi, cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze, materassi, apparecchi di illuminazione.

È escluso l’acquisto di porte, pavimentazioni (per esempio, il parquet), tende e tendaggi, altri complementi di arredo.

Elettrodomestici nuovi di classe energetica non inferiore alla A+ (A per i forni), come rilevabile dall’etichetta energetica. L’acquisto è comunque agevolato per gli elettrodomestici privi di etichetta, a condizione che per essi non ne sia stato ancora previsto l’obbligo.

Rientrano nei grandi elettrodomestici, per esempio: frigoriferi, congelatori, lavatrici, asciugatrici, lavastoviglie, apparecchi per la cottura, stufe elettriche, forni a microonde, piastre riscaldanti elettriche, apparecchi elettrici di riscaldamento, radiatori elettrici, ventilatori elettrici, apparecchi per il condizionamento.

Tra le spese da portare in detrazione si possono includere quelle di trasporto e di montaggio dei beni acquistati.

L’IMPORTO DETRAIBILE

Indipendentemente dall’importo delle spese sostenute per i lavori di ristrutturazione, la detrazione del 50% va calcolata su un importo massimo di 10.000 euro, riferito, complessivamente, alle spese sostenute per l’acquisto di mobili e grandi elettrodomestici. La detrazione deve essere ripartita tra gli aventi diritto in dieci quote annuali di pari importo.

Per l’acquisto di mobili ed elettrodomestici effettuato nel 2018 e riferito a interventi di ristrutturazione iniziati nel 2017 (anche se proseguiti nel 2018), l’importo massimo di 10.000 euro deve essere considerato al netto delle spese sostenute nel 2017 e per le quali si è già fruito del bonus.

Allo stesso modo, per gli acquisti del 2019 e riferiti a lavori realizzati nel 2018, o iniziati nel 2018 e proseguiti nel 2019, la detrazione deve essere calcolata su un importo complessivo non superiore a 10.000 euro, al netto delle spese sostenute nel 2018 per le quali si è già fruito dell’agevolazione.

Il limite dei 10.000 euro riguarda la singola unità immobiliare, comprensiva delle pertinenze, o la parte comune dell’edificio oggetto di ristrutturazione. Quindi, il contribuente che esegue lavori di ristrutturazione su più unità immobiliari avrà diritto più volte al beneficio.

I PAGAMENTI

Per avere la detrazione sugli acquisti di mobili e di grandi elettrodomestici occorre effettuare i pagamenti con bonifico o carta di debito o credito.

Nella guida bonus mobili ed elettrodomestici si legge poi che non è consentito, invece, pagare con assegni bancari, contanti o altri mezzi di pagamento.

Se il pagamento è disposto con bonifico, non è necessario utilizzare quello (soggetto a ritenuta) appositamente predisposto da banche e Poste S.p.a. per le spese di ristrutturazione edilizia. La detrazione è ammessa anche se i beni sono acquistati con un finanziamento a rate, a condizione che la società che eroga il finanziamento paghi il corrispettivo con le stesse modalità prima indicate e il contribuente abbia una copia della ricevuta del pagamento (circolare n. 7/2017). In questo caso, l’anno di sostenimento della spesa sarà quello di effettuazione del pagamento da parte della finanziaria.

Stesse modalità devono essere osservate per il pagamento delle spese di trasporto e montaggio dei beni.

consulta la guida https://bit.ly/2QvfHz0

Ristrutturazioni edilizie: le agevolazioni fiscali

(marzo 2019) Sarà ancora possibile, fino a tutto il 2019, chiedere una detrazione Irpef del 50% su un tetto massimo di spesa di 96mila euro per ciascuna unità immobiliare. Dal 1° gennaio 2020, a meno che intervenga un’ulteriore proroga, la detrazione tornerà alla misura ordinaria del 36% e il limite massimo di spesa sarà di 48mila euro. Stessa agevolazione confermata per chi acquista, entro l’anno in corso, un box, un posto auto o una casa in un edificio interamente ristrutturato.

(marzo 2019) Sarà ancora possibile, fino a tutto il 2019, chiedere una detrazione Irpef del 50% su un tetto massimo di spesa di 96mila euro per ciascuna unità immobiliare. Dal 1° gennaio 2020, a meno che intervenga un’ulteriore proroga, la detrazione tornerà alla misura ordinaria del 36% e il limite massimo di spesa sarà di 48mila euro. Stessa agevolazione confermata per chi acquista, entro l’anno in corso, un box, un posto auto o una casa in un edificio interamente ristrutturato.

Attenzione al nuovo adempimento introdotto dalla legge di bilancio 2018.

Analogamente a quanto già previsto per la riqualificazione energetica degli edifici, per gli interventi che comportano un risparmio energetico occorre trasmettere all’Enea una comunicazione dei lavori effettuati, entro 90 giorni dalla data della loro ultimazione. Per gli interventi con data di fine lavori nel 2018 l’invio della documentazione all’Enea va effettuato entro il 1° aprile 2019 attraverso il sito http://ristrutturazioni2018.enea.it/.

Per gli interventi terminati nel 2019 la comunicazione va trasmessa, entro 90 giorni dalla data di fine lavori, attraverso il sito https://bonuscasa2019.enea.it/.

Se la data di fine lavori è compresa tra il 1° gennaio 2019 e l’11 marzo 2019, il termine di 90 giorni decorre dall’11 marzo, giorno di messa on line del sito.

Sul sito http://www.acs.enea.it/ristrutturazioni-edilizie/ è disponibile una guida per la trasmissione dei dati, realizzata dall’Enea, con l’elenco degli interventi per i quali è scattato il nuovo obbligo.

Non si registrano novità, invece, sulle tipologie di interventi che danno diritto all’agevolazione e sulle modalità di pagamento: bonifico bancario, postale o tratto su un conto acceso presso un istituto di pagamento autorizzato.

Scarica la guida in formato PDF https://bit.ly/2T5o9of

Tecnologie per beni culturali: ADAMO in aiuto delle Mura Aureliane

Sensori hi-tech per monitorare gli effetti di smog e traffico sulle Mura Aureliane, ma anche indagini laser per il restauro di Palazzo Chigi ad Ariccia. Sono alcune delle attività iniziali del progetto ADAMO per la conservazione e il restauro del patrimonio culturale dell’area romana, coordinato dall’ENEA e finanziato dalla Regione Lazio all’interno del nuovo Distretto Tecnologico per i beni e le attività Culturali (DTC).

Sensori hi-tech per monitorare gli effetti di smog e traffico sulle Mura Aureliane, ma anche indagini laser per il restauro di Palazzo Chigi ad Ariccia. Sono alcune delle attività iniziali del progetto ADAMO per la conservazione e il restauro del patrimonio culturale dell’area romana, coordinato dall’ENEA e finanziato dalla Regione Lazio all’interno del nuovo Distretto Tecnologico per i beni e le attività Culturali (DTC).

ADAMO (Analisi, DiagnosticA e MOnitoraggio) prevede una collaborazione diretta con le aziende del settore e il trasferimento delle più sofisticate tecnologie per il patrimonio storico sviluppate dall’Agenzia e dai sette partner del progetto come CNR, INFN, le tre università pubbliche di Roma “La Sapienza”, Tor Vergata e Roma 3 e quella della Tuscia.

Per ogni sito sono già stati individuati gli interventi e le tecnologie da mettere in campo: sulle Mura Aureliane, nel tratto in prossimità di Porta San Sebastiano, ad esempio, verranno posizionati sensori hi-tech per monitorare gli effetti prodotti sulla struttura di traffico ed eventi naturali come i terremoti, ma anche di temperatura e umidità; nel Parco archeologico di Centocelle, ricercatori, archeologi e restauratori lavoreranno insieme per ricostruire la storia di Villa della Piscina e la cronologia delle diverse fasi costruttive; a Palazzo Vescovile di Frascati sarà verificato lo stato di conservazione degli affreschi e dei dipinti murali come a Villa Mondragone di Monte Porzio Catone, dove oltre ai dipinti, le tecnologie scandaglieranno le condizioni di salute delle fontane; a Palazzo Chigi di Ariccia le indagini hi-tech permetteranno di studiare reperti unici, come arredi e decorazioni in cuoio da parete, oltre a preziose tele e busti marmorei presenti negli storici appartamenti al piano nobile.

“Finora abbiamo individuato sei diversi siti storici all’interno della città metropolitana di Roma, ponendo particolare attenzione a quel patrimonio culturale che non rientra nei tradizionali circuiti turistici. Questi luoghi, sui quali verrà effettuata anche un’analisi di tipo storico e socio-economico, rappresenteranno un banco di prova per le nostre tecnologie ma anche un’opportunità di incontro e di collaborazione con le aziende e i professionisti del settore, come archeologi e restauratori”, spiega Roberta Fantoni, responsabile della Divisione ENEA “Tecnologie fisiche per la sicurezza e la salute”.

Tra le tecniche che verranno messe in campo dal progetto ADAMO ci sono, ad esempio, la fluorescenza indotta da laser nell’ultravioletto e la spettroscopia Raman che permettono di ricavare, in maniera rapida e senza rischio per l’opera d’arte, informazioni sui materiali, stato di conservazione, presenza di eventuali ritocchi dell’artista o di precedenti restauri della superficie pittorica e poi la fluorescenza a raggi X e le indagini mediante radiazione nell’infrarosso e nel THz per analizzare l’opera al di sotto della sua superficie.

Oltre al progetto ADAMO, di cui ENEA è coordinatore, l’Agenzia parteciperà a “SISMI” sulle tecnologie per il miglioramento della sicurezza e la ricostruzione dei centri storici in area sismica e a “ECODIGIT” per la creazione di un ecosistema digitale che permetta la fruizione e la valorizzazione dei beni e delle attività culturali.

Tutte queste iniziative fanno parte del Centro di eccellenza del Distretto tecnologico per i beni e le Attività Culturali del Lazio finanziato dalla Regione con 6 milioni di euro e a cui hanno aderito tutte le università pubbliche del Lazio (La Sapienza, in qualità di capofila, Tor Vergata, Roma Tre, Tuscia, Cassino e Lazio Meridionale) e gli enti di ricerca CNR, ENEA e INFN, per un totale di 800 ricercatori con esperienza nel settore dei beni culturali, 400 tra assegnisti, contrattisti e post-doc e vari spin-off.

Ristrutturazione edilizia e pratica Enea, la guida aggiornata dell'Agenzia delle Entrate

E’ stata pubblicata dall’Agenzia delle Entrate la nuova versione della guida “Ristrutturazioni edilizie: le agevolazioni fiscali”, aggiornata al 23 novembre 2018. E tra gli aggiornamenti più recenti c’è la comunicazione all’Enea dei lavori effettuati.

E’ stata pubblicata dall’Agenzia delle Entrate la nuova versione della guida “Ristrutturazioni edilizie: le agevolazioni fiscali”, aggiornata al 23 novembre 2018. E tra gli aggiornamenti più recenti c’è la comunicazione all’Enea dei lavori effettuati.

Nel dettaglio, le novità si riferiscono all’attivazione del sito Enea per l’invio dei dati utili all’accesso alle detrazioni, i termini entro cui inviarli e l’elenco degli specifici interventi soggetti all’obbligo di comunicazione.

Per poter beneficiare del bonus ristrutturazioni del 50% relativo ai lavori edilizi e tecnologici che comportano risparmio energetico e/o l’utilizzo di fonti rinnovabili di energia, realizzati nel 2018, è necessario informare l’Enea. In che modo? Inviando all’ente la documentazione relativa ai lavori, entro 90 giorni dalla data di ultimazione o del collaudo. E proprio qualche giorno fa, l’Enea ha inaugurato e reso disponibile, all’indirizzo ristrutturazioni2018.enea.it, il portale per la trasmissione delle informazioni necessarie a ottenere le agevolazioni.

Solo per gli interventi la cui data di fine lavori (o di collaudo) è compresa tra il 1° gennaio 2018 e il 21 novembre 2018 il termine dei 90 giorni decorre da quest’ultima data, con scadenza 19 febbraio 2019.

La guida aggiornata dell’Agenzia delle Entrate contiene, tra le altre cose, uno schema con le specifiche tipologie di interventi da comunicare obbligatoriamente all’Enea.

Strutture edilizie:

riduzione della trasmittanza delle pareti verticali che delimitano gli ambienti riscaldati dall’esterno, dai vani freddi e dal terreno;

riduzione delle trasmittanze delle strutture opache orizzontali e inclinate (coperture) che delimitano gli ambienti riscaldati dall’esterno e dai vani freddi;

riduzione della trasmittanza termica dei pavimenti che delimitano gli ambienti riscaldati dall’esterno, dai vani freddi e dal terreno.

Infissi:

riduzione della trasmittanza dei serramenti comprensivi di infissi che delimitano gli ambienti riscaldati dall’esterno e dai vani freddi.

Impianti tecnologici:

installazione di collettori solari (solare termico) per la produzione di acqua calda sanitaria e/o il riscaldamento degli ambienti;

sostituzione di generatori di calore con caldaie a condensazione per il riscaldamento degli ambienti (con o senza produzione di acqua calda sanitaria) o per la sola produzione di acqua calda per una pluralità di utenze ed eventuale adeguamento dell’impianto;

sostituzione di generatori con generatori di calore ad aria a condensazione ed eventuale adeguamento dell’impianto;

pompe di calore per climatizzazione degli ambienti ed eventuale adeguamento dell’impianto;

sistemi ibridi (caldaia a condensazione e pompa di calore) ed eventuale adeguamento dell’impianto;

microcogeneratori (Pe<50kWe);

scaldacqua a pompa di calore;

generatori di calore a biomassa;

installazione di sistemi di contabilizzazione del calore negli impianti centralizzati per una pluralità di utenze;

installazione di sistemi di termoregolazione e building automation;

installazione di impianti fotovoltaici.

Sostenibilità: mini ospedali mobili con materiali innovativi made in ENEA

Mini ospedali mobili costruiti con materiali innovativi ecosostenibili di facile assemblaggio e interconnessi per l’invio e la ricezione di indagini mediche. È questo l’obiettivo del progetto SOS - Smart Operating Shelter, cofinanziato dalla Regione Puglia, che vede riuniti Centro Ricerche ENEA di Brindisi, Politecnico di Bari, Consorzio CETMA (Centro di Ricerche Europeo di Tecnologie, Design e Materiali) e le aziende ENA Consulting, Kinema, Mespo, Protom group e R.I.

Mini ospedali mobili costruiti con materiali innovativi ecosostenibili di facile assemblaggio e interconnessi per l’invio e la ricezione di indagini mediche. È questo l’obiettivo del progetto SOS - Smart Operating Shelter, cofinanziato dalla Regione Puglia, che vede riuniti Centro Ricerche ENEA di Brindisi, Politecnico di Bari, Consorzio CETMA (Centro di Ricerche Europeo di Tecnologie, Design e Materiali) e le aziende ENA Consulting, Kinema, Mespo, Protom group e R.I.

Impegnati da anni nello sviluppo di materiali ecologici innovativi per il risparmio energetico in edilizia, i ricercatori ENEA di Brindisi metteranno a punto pannelli in fibra animale o vegetale e ne testeranno i requisiti termici, meccanici e di resistenza a muffe, funghi e al fuoco. Spetteranno all’ENEA inoltre le prove sulla salubrità e sul comfort abitativo del prototipo finale che si prevede sia pronto il prossimo anno.

“Attualmente molti shelter medicali vengono ancora realizzati con materiali non sempre riciclabili o riutilizzabili al 100%”, ha sottolineato Vincenza Luprano del Dipartimento Sostenibilità dei Sistemi Produttivi e Territoriali dell’ENEA.

“Per questo motivo la nostra ricerca si sta focalizzando nella realizzazione di microarchitetture più sostenibili e anche più leggere in grado di contribuire alla continuità di funzionamento degli ospedali in caso di emergenza o ristrutturazione, ma anche all’abbattimento delle liste d’attesa o all’ampliamento del bacino d’utenza, garantendo un rapporto costi/benefici elevato, conformità agli standard e livelli qualitativi tecnologici d’eccellenza”, conclude Luprano.

Il progetto risponde anche all’esigenza sempre più sentita da parte della sanità di operare in presidi mobili, capaci di raggiungere utenti e comunità, facilmente riconfigurabili sulla base del costante aggiornamento tecnologico imposto a livello di attrezzature diagnostiche e terapeutiche.