Veneto: approvate regole e misure per crediti edilizi e crediti da rinaturalizzazione

È stata pubblicata sul BURV 10/03/2020, n. 30 la D.G.R. Veneto n. 263 del 2020 recante le regole e le misure applicative ed organizzative per la determinazione dei crediti edilizi e i criteri attuativi e le modalità operative per attribuire i crediti edilizi da rinaturalizzazione.

È stata pubblicata sul BURV 10/03/2020, n. 30 la D.G.R. Veneto n. 263 del 2020 recante le regole e le misure applicative ed organizzative per la determinazione dei crediti edilizi e i criteri attuativi e le modalità operative per attribuire i crediti edilizi da rinaturalizzazione.

La Delib. G.R. Veneto 02/03/2020, n. 263 contiene i criteri per l’omogenea applicazione dei crediti edilizi nel territorio regionale e detta le regole e le misure applicative ed organizzative per la determinazione, registrazione e circolazione. Il provvedimento detta, altresì, una specifica disciplina per i crediti edilizi da rinaturalizzazione prevedendo in particolare:

- i criteri attuativi e le modalità operative da osservarsi per attribuire agli interventi demolitori, in relazione alla specificità del manufatto interessato, i crediti edilizi da rinaturalizzazione, espressi in termini di volumetria o superficie, eventualmente differenziabili in relazione alle possibili destinazioni d’uso;

- le modalità applicative e i termini da osservarsi per l’iscrizione dei crediti edilizi da rinaturalizzazione in apposita sezione del Registro Comunale Elettronico dei Crediti Edilizi (RECRED) di cui alla lett. e) del comma 5, dell’articolo 17 della L.R. Veneto 23/04/2004, n. 11, nonché le modalità e i termini per la cancellazione;

- le modalità per accertare il completamento dell’intervento demolitorio e la rinaturalizzazione;

- i criteri operativi da osservare da parte dei Comuni per la cessione sul mercato di crediti edilizi da rinaturalizzazione generati da immobili pubblici comunali, secondo quanto previsto dall’articolo 5 della L.R. Veneto 14/2019.

Il provvedimento è articolato in tre parti:

- la prima, ai sensi dell'articolo 4, comma 2 della L.R. Veneto 14/2017 (lettera d)) contiene misure applicative ed operative per la determinazione, registrazione e circolazione dei crediti edilizi;

- la seconda, ai sensi dell'articolo 4, comma 1 della L.R. Veneto 14/2019 (lettera b)) detta i criteri attuativi e le modalità operative per attribuire crediti edilizi da rinaturalizzazione;

- la terza, che si riferisce ad entrambe le sezioni di crediti edilizi, prevede le modalità applicative per l'iscrizione e la cancellazione dei crediti nel RECRED.

La deliberazione è composta sia da disposizioni cogenti con valore precettivo (es. tenuta del RECRED), sia da contenuti dal valore didascalico od esemplificativo che i Comuni, nella loro autonomia, potranno liberamente recepire o dai quali, viceversa, motivatamente discostarsi per dettare un’autonoma disciplina (es. metodo di stima dei crediti edilizi da rinaturalizzazione).

Fonte: Bollettino Online di Legislazione Tecnica

www.legislazionetecnica.it

Bonus facciate: quello che devi sapere

Non si parla d’altro che delle nuovissime agevolazioni fiscali concesse dal Governo in materia di manutenzione edilizia. In particolare ad attirare l’attenzione del settore finiture è il Bonus Facciate. Si tratta di uno sconto fiscale che intende incentivare gli interventi di manutenzione sugli edifici delle nostre città, e include quindi lavori di tinteggiatura e posa di cappotto.

Consente di recuperare il 90% dei costi sostenuti nel 2020 senza un limite massimo di spesa e possono beneficiarne tutti.Si tratta quindi di una grande opportunità perché la committenza sarà sicuramente spronata a pianificare ed effettuare interventi.

Ma quali sono le cose che bisogna sapere da subito? anzitutto che gli edifici soggetti alle agevolazioni non sono tutti, ma solo quelli che i piani di governo del territorio comunali indicano rientranti nelle zone A e B ( centro storico – edilizia storica − zona di completamento – edilizia residenziale consolidata). Questa è la prima verifica da fare.

Il testo di riferimento utile a capire quali sono gli interventi interessati dalle agevolazioni è quello dell’Agenzia delle Entrate. Essa illustra modalità e adempimenti, come precisati dalla circolare dell’Agenzia delle entrate n. 2/2020. Puoi scaricarla in formato PDF qui di seguito.

Fonte: FEL Edilizia Leggera

Bonus per ristrutturazione, riqualificazione energetica, mobili e elettrodomestici

Nel mese di febbraio è stata pubblicata una nuova guida relativa alle detrazioni per l'acquisto di mobili ed elettrodomestici e una guida pratica alla ristrutturazione e riqualificazione energetica degli edifici per gli Amministratori di condominio.

Nel mese di febbraio è stata pubblicata una nuova guida relativa alle detrazioni per l'acquisto di mobili ed elettrodomestici e una guida pratica alla ristrutturazione e riqualificazione energetica degli edifici per gli Amministratori di condominio.

L'Agenzia delle Entrate ha pubblicato la Guida, aggiornata al mese di febbraio 2020, relativa alle detrazioni per l'acquisto di mobili ed elettrodomestici.

Si può usufruire della detrazione Irpef del 50% per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+ (A per i forni), destinati ad arredare un immobile oggetto di ristrutturazione.

L’agevolazione è stata prorogata dalla Legge di bilancio 2020 (comma 175, dell'art. 1, della L. 160/2019) anche per gli acquisti che si effettuano nel 2020, ma può essere richiesta solo da chi realizza un intervento di ristrutturazione edilizia iniziato non prima del 01/01/2019.

Per avere l’agevolazione è indispensabile realizzare una ristrutturazione edilizia (e usufruire della relativa detrazione), sia su singole unità immobiliari residenziali sia su parti comuni di edifici, sempre residenziali.

Fonte: Bollettino Online di Legislazione Tecnica

www.legislazionetecnica.it

Abruzzo: proroghe per il recupero dei sottotetti e Piano Casa fino al 2022

Recupero ai fini residenziali dei sottotetti esistenti alla data del 31/12/2019 e Piano Casa fino al 31/12/2022. Queste le misure adottate con la L.R. Abruzzo n. 3 del 2020 (Legge di stabilità regionale 2020).

Recupero ai fini residenziali dei sottotetti esistenti alla data del 31/12/2019 e Piano Casa fino al 31/12/2022. Queste le misure adottate con la L.R. Abruzzo n. 3 del 2020 (Legge di stabilità regionale 2020).

La L.R. Abruzzo 28/01/2020, n. 3 recante “Disposizioni finanziarie per la redazione del bilancio di previsione finanziario 2020-2022 della Regione Abruzzo (Legge di stabilità regionale 2020)”, in vigore dal 01/01/2020, è stata pubblicata nel B.U.R.A. 31/01/2020, n. 10 Spec.

In particolare, la legge all’art. 10 rubricato (Modifica di disposizioni legislative regionali in materia urbanistica) contiene importanti proroghe in materia edilizia e urbanistica inerenti al recupero dei sottotetti e al Piano Casa.

RECUPERO SOTTOTETTI

La legge di stabilità per il 2020 modifica la L.R. Abruzzo 18/04/2011, n. 10 (Norme sull’attività edilizia nella Regione Abruzzo) dove all’articolo 1 viene disciplinato il recupero ai fini residenziali dei sottotetti esistenti. Tra le modifiche approvate all’articolo 1 si segnalano quelle relative ai seguenti commi:

- comma 1: le parole “di entrata in vigore della presente legge” sono sostituite con “del 31/12/2019”. Il comma, quindi, risulta così modificato: “1. La Regione Abruzzo promuove il recupero ai fini residenziali dei sottotetti con l’obiettivo di razionalizzare e contenere il consumo del territorio. È consentito il recupero ai fini residenziali dei sottotetti esistenti alla data del 31/12/2019 previo rilascio del titolo edilizio abitativo”;

- comma 3: le parole “per i fabbricati esistenti alla data di entrata in vigore della presente legge” sono abrogate, pertanto il comma è così modificato: “3. Il recupero ai fini residenziali dei sottotetti è consentito alle seguenti condizioni:”;

- comma 4-bis: comma inserito che così recita: “4-bis. Il recupero abitativo dei sottotetti esistenti alla data di cui al comma 1 è consentito anche in deroga ai limiti ed alle prescrizioni degli strumenti urbanistici vigenti ed adottati ed ai regolamenti edilizi vigenti.”.

Viene, inoltre, abrogato l’articolo 85 della L.R. Abruzzo 26/04/2004, n. 15 (Disposizioni finanziarie per la redazione del bilancio annuale 2004 e pluriennale 2004-2006 della Regione Abruzzo - Legge finanziaria regionale 2004) rubricato “Norme in materia di recupero abitativo dei sottotetti”.

PIANO CASA

Per quanto riguarda il c.d. Piano Casa, si segnala la modifica al comma 4 dell’articolo 11 della L.R. Abruzzo 19/08/2009, n. 16 (Intervento regionale a sostegno del settore edilizio), dove le parole “31 dicembre 2019” sono sostituite da: “31 dicembre 2022“.

Con questa modifica le disposizioni del Piano Casa per la Regione Abruzzo vengono, quindi, prorogate per tre anni, fino a tutto il 2022.

Fonte: Bollettino Online di Legislazione Tecnica

www.legislazionetecnica.it

Messa in sicurezza di edifici e territorio: richieste di contributi entro il 15 gennaio 2020

Entro il 15/01/2020 gli enti locali possono presentare la richiesta di attribuzione di un contributo a copertura della spesa di progettazione definitiva ed esecutiva, relativa ad interventi di messa in sicurezza del territorio a rischio idrogeologico, di messa in sicurezza ed efficientamento energetico delle scuole, degli edifici pubblici e del patrimonio comunale, nonché per investimenti di messa in sicurezza di strade.

Entro il 15/01/2020 gli enti locali possono presentare la richiesta di attribuzione di un contributo a copertura della spesa di progettazione definitiva ed esecutiva, relativa ad interventi di messa in sicurezza del territorio a rischio idrogeologico, di messa in sicurezza ed efficientamento energetico delle scuole, degli edifici pubblici e del patrimonio comunale, nonché per investimenti di messa in sicurezza di strade.

L’art. 1, comma 51, della Legge di bilancio 2020 (L. 27/12/2019, n. 160), prevede l'assegnazione di contributi agli enti locali al fine di favorire gli investimenti per spesa di progettazione definitiva ed esecutiva, relativa ad interventi di messa in sicurezza del territorio a rischio idrogeologico, di messa in sicurezza ed efficientamento energetico delle scuole, degli edifici pubblici e del patrimonio comunale, nonché per investimenti di messa in sicurezza di strade.

I contributi ammontano a 85 milioni di euro per l’anno 2020, 128 milioni di euro per l’anno 2021, 170 milioni di euro per l’anno 2022 e 200 milioni di euro per ciascuno degli anni dal 2023 al 2034.

Ai sensi del comma 52, dell'art. 1, della Legge di bilancio 2020, gli enti locali devono comunicare le richieste di contributo (fino ad un massimo di 3 richieste per la stessa annualità) al Ministero dell’interno, entro il termine perentorio del 15 gennaio dell’esercizio di riferimento del contributo.

La richiesta deve contenere:

- le informazioni riferite al livello progettuale per il quale si chiede il contributo e il codice unico di progetto (CUP) valido dell’opera che si intende realizzare;

- le informazioni necessarie per permettere il monitoraggio complessivo degli interventi.

L’ammontare del contributo attribuito a ciascun ente locale è determinato entro il 28 febbraio dell’esercizio di riferimento tenendo conto del seguente ordine prioritario:

- messa in sicurezza del territorio a rischio idrogeologico;

- messa in sicurezza di strade, ponti e viadotti;

- messa in sicurezza ed efficientamento energetico degli edifici, con precedenza per gli edifici scolastici, e di altre strutture di proprietà dell’ente.

Il Decreto del Ministero dell’interno del 31/12/2019, pubblicato nella G.U. del 07/01/2020, n. 4, approva la modalità di certificazione per l’assegnazione, nell’anno 2020, del contributo agli enti locali per la copertura della spesa di progettazione definitiva ed esecutiva, relativa ai suddetti interventi di messa in sicurezza.

In particolare, il Decreto specifica che i comuni, le province, le città metropolitane, le comunità montane, le comunità isolane e le unioni di comuni, possono presentare la domanda relativa all’attribuzione dei contributi per l’anno 2020, tramite la modalità di certificazione approvata, presente nell’area riservata del Sistema certificazioni enti locali e accessibile dal sito web https://dait.interno.gov.it/finanza-locale/area-certificati.

Gli enti locali devono presentare telematicamente la richiesta di contributo, munita di firma digitale, entro il termine perentorio delle ore 24,00 del 15 gennaio 2020.

Fonte: Bollettino Online di Legislazione Tecnica

www.legislazionetecnica.it

Decreto Milleproroghe pubblicato in G.U. ed in vigore dal 31/12/2019

Il Decreto Milleproroghe (D.L. 162/2019) è stato pubblicato nella G.U. del 31/12/2019, n. 305 ed è in vigore da tale data.

Il Decreto Milleproroghe (D.L. 162/2019) è stato pubblicato nella G.U. del 31/12/2019, n. 305 ed è in vigore da tale data.

Il D.L. 30/12/2019, n. 162 (c.d. Decreto Milleproroghe), pubblicato nella G.U. del 31/12/2019 ed in vigore da tale data, provvede alla proroga e alla definizione di termini in scadenza al fine di garantire la continuità dell'azione amministrativa.

Sono disposte, tra l'altro, proroghe di termini in materia di pubbliche amministrazioni, di competenza di alcuni ministeri, di sviluppo economico, di infrastrutture e trasporti e di interventi emergenziali.

Sono adottate inoltre disposizioni urgenti in materia finanziaria, di organizzazione di pubbliche amministrazioni e di magistrature, nonché misure in materia di innovazione tecnologica.

Si segnala infine che l’art. 10 del D.L. 30/12/2019, n. 162 ha prorogato per il 2020 (la precedente proroga per il 2019 era stata effettuata con l’art. 1, comma 68, della L. 30/12/2018, n. 145 - Legge di bilancio 2019) le agevolazioni introdotte nel 2018 (art. 1 della L. 205/2017, comma 12) consistenti in una detrazione dall’Irpef pari al 36% delle spese sostenute, entro il limite massimo di spesa di 5.000 Euro (detrazione massima 1.800 Euro), per interventi di:

- “sistemazione a verde” di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni;

- realizzazione di impianti di irrigazione e pozzi;

- realizzazione di coperture a verde e giardini pensili.

Fonte: Bollettino Online di Legislazione Tecnica

www.legislazionetecnica.it

Nuovo bonus facciate e proroga bonus ristrutturazioni edilizie e riqualificazione energetica

La bozza della Legge di bilancio 2020 del 29/10/2019 prevede l'introduzione di detrazioni fiscali per gli interventi edilizi sulle facciate degli edifici (c.d. bonus facciate), nonché la proroga per il 2020 dei bonus per ristrutturazioni edilizie e riqualificazione energetica.

La bozza della Legge di bilancio 2020 del 29/10/2019 prevede l'introduzione di detrazioni fiscali per gli interventi edilizi sulle facciate degli edifici (c.d. bonus facciate), nonché la proroga per il 2020 dei bonus per ristrutturazioni edilizie e riqualificazione energetica.

Il disegno di Legge di bilancio 2020 (bozza del 29/10/2019) prevede, tra l'altro, tramite modifiche al D.L. 04/06/2013, n. 63:

- l'introduzione del c.d. bonus facciate, il quale consiste nella detrazione dall'imposta lorda pari al 90% delle spese documentate, sostenute nell’anno 2020, relative agli interventi edilizi, ivi inclusi quelli di manutenzione ordinaria, finalizzati al recupero o restauro della facciata degli edifici;

- la proroga per l'anno 2020 del bonus per gli interventi di ristrutturazione edilizia e dell'eco-bonus per gli interventi di riqualificazione energetica.

Si veda sul tema la nota illustrativa Detrazioni per riqualificazione energetica, ristrutturazione, misure antisismiche, acquisto mobili.

Fonte: Bollettino Online di Legislazione Tecnica

www.legislazionetecnica.it

Bonus ristrutturazioni edilizie, ecobonus e sismabonus per le società in house

Le società "in house providing" possono usufruire delle detrazioni per interventi di ristrutturazione edilizia, riqualificazione energetica (ecobonus) e riduzione del rischio sismico (sismabonus) realizzati esclusivamente su immobili adibiti ad edilizia residenziale pubblica.

Le società "in house providing" possono usufruire delle detrazioni per interventi di ristrutturazione edilizia, riqualificazione energetica (ecobonus) e riduzione del rischio sismico (sismabonus) realizzati esclusivamente su immobili adibiti ad edilizia residenziale pubblica.

Con riferimento alle detrazioni fiscali per gli interventi di ristrutturazione edilizia, riqualificazione energetica (ecobonus) e riduzione del rischio sismico (sismabonus), l'Agenzia delle entrate ha fornito il parere n. 393 del 07/10/2019, con il quale chiarisce che tali detrazioni sono fruibili per interventi realizzati su immobili adibiti ad edilizia residenziale pubblica.

In particolare, l'applicazione dell'art. 14 del D.L. 63/2013, comma 2-septies, e dell'art. 16 del D.L. 63/2013, comma 1-sexies.1, presuppone l'esistenza di due requisiti

- soggettivo: bisogna essere una società che risponde ai requisiti della legislazione europea in materia di in house providing, che sia costituita e operante alla data del 31/12/2013;

- oggettivo: deve trattarsi di interventi di ristrutturazione edilizia e di efficienza energetica, su immobili di proprietà ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica.

In proposito si osserva, inoltre, che l' edilizia residenziale sociale (ERS) nasce con una finalità diversa rispetto all'edilizia residenziale pubblica (ERP). Essa risponde, infatti, ad un progetto più ampio volto a garantire benessere abitativo e integrazione sociale, prevedendo che in un unico complesso vi siano oltre agli alloggi popolari che rispondono alle politiche di un ente pubblico e alloggi privati, i servizi necessari al soddisfacimento delle esigenze primarie e, inoltre, che la selezione degli abitanti avvenga in modo da creare una comunità variegata composta da una quota di giovani, single, anziani, coppie, disabili.

Infine, il parere chiarische che la società istante, in relazione agli interventi finalizzati alla riduzione del rischio sismico sugli altri fabbricati locati a terzi, non possa fruire delle detrazioni del cd. sismabonus.

Fonte: Bollettino di Legislazione Tecnica online

www.legislazionetecnica.it

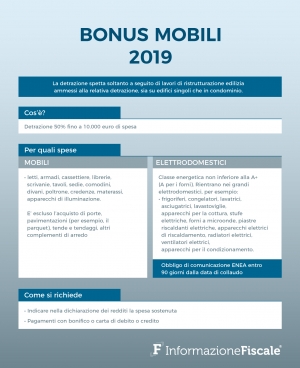

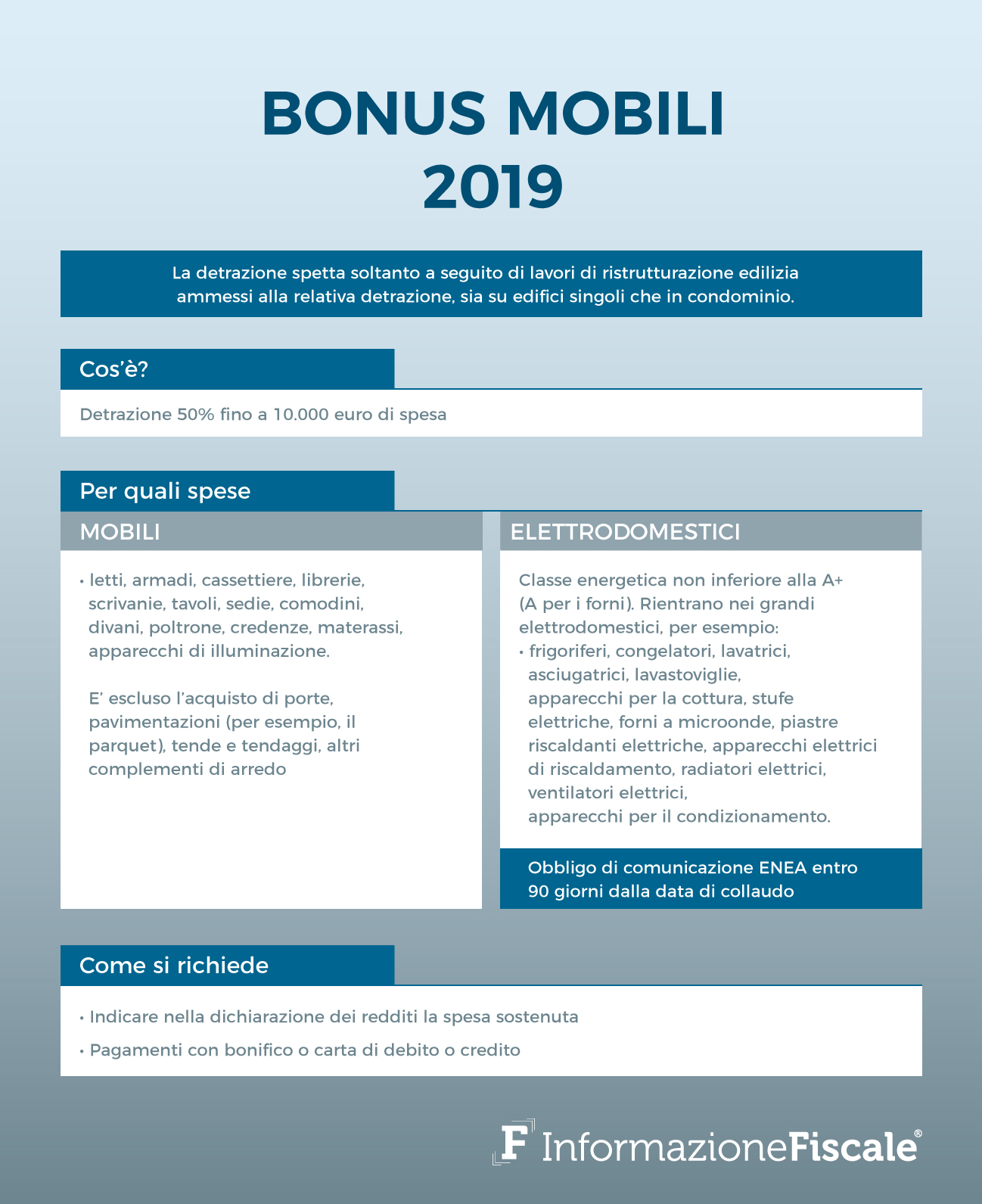

Bonus mobili ed elettrodomestici: la guida aggiornata maggio 2019

L’Agenzia delle Entrate ha pubblicato la guida “Bonus mobili ed elettrodomestici” aggiornata a maggio 2019 vediamo insieme cosa contiene.

L’Agenzia delle Entrate ha pubblicato la guida “Bonus mobili ed elettrodomestici” aggiornata a maggio 2019 vediamo insieme cosa contiene.

LA DETRAZIONE

Si può usufruire della detrazione Irpef del 50% per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+ (A per i forni), destinati ad arredare un immobile oggetto di ristrutturazione.

L’agevolazione è stata prorogata dalla recente legge di bilancio anche per gli acquisti che si effettuano nel 2019, ma può essere richiesta solo da chi realizza un intervento di ristrutturazione edilizia iniziato non prima del 1° gennaio 2018.

Per gli acquisti effettuati nel 2018, invece, è possibile fruire della detrazione solo se

l’intervento di ristrutturazione è iniziato in data non anteriore al 1° gennaio 2017.

Come ottenere il bonus

La detrazione si ottiene indicando le spese sostenute nella dichiarazione dei redditi

(modello 730 o modello Redditi persone fisiche).

QUANDO SI PUÒ OTTENERE LA DETRAZIONE

Per avere l’agevolazione è indispensabile, quindi, realizzare una ristrutturazione edilizia (e usufruire della relativa detrazione), sia su singole unità immobiliari residenziali sia su parti comuni di edifici, sempre residenziali.

La detrazione spetta anche quando i beni acquistati sono destinati ad arredare un ambiente diverso dello stesso immobile oggetto di intervento edilizio.

Quando si effettua un intervento sulle parti condominiali (per esempio, guardiole, appartamento del portiere, lavatoi), i condòmini hanno diritto alla detrazione, ciascuno per la propria quota, solo per i beni acquistati e destinati ad arredare queste parti.

Il bonus non è concesso, invece, se acquistano arredi per la propria abitazione.

ATTENZIONE

La guida bonus mobili ed elettrodomestici dice che per ottenere il bonus è necessario che la data dell’inizio dei lavori di ristrutturazione preceda quella in cui si acquistano i beni. Non è fondamentale, invece, che le spese di ristrutturazione siano sostenute prima di quelle per l’arredo dell’immobile.

La data di avvio dei lavori può essere dimostrata, per esempio, da eventuali abilitazioni amministrative o dalla comunicazione preventiva all’Asl, se è obbligatoria. Per gli interventi che non necessitano di comunicazioni o titoli abilitativi, è sufficiente una dichiarazione sostitutiva di atto di notorietà. Nella provincia di Bolzano la comunicazione preventiva va inviata esclusivamente all’Ispettorato del Lavoro.

Dal 2018, infine, vanno comunicati all’Enea gli acquisti di alcuni elettrodomestici per i quali si può usufruire del bonus (forni, frigoriferi, lavastoviglie, piani cottura elettrici, lavasciuga, lavatrici). Tutte le informazioni sull’invio della comunicazione sono disponibili sul sito dell’Enea. La mancata o tardiva trasmissione non implica, tuttavia, la perdita del diritto alle detrazioni (risoluzione n. 46/E del 18 aprile 2019).

INTERVENTI NECESSARI PER LA DETRAZIONE

Ecco gli interventi edilizi di manutenzione ordinarie e straordinaria dell’appartamento o del condominio che concorrono all’ottenimento della detrazione:

• manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia su singoli appartamenti. I lavori di manutenzione ordinaria su singoli appartamenti (per esempio, tinteggiatura di pareti e soffitti, sostituzione di pavimenti, sostituzione di infissi esterni, rifacimento di intonaci interni) non danno diritto al bonus

• ricostruzione o ripristino di un immobile danneggiato da eventi calamitosi, se è stato dichiarato lo stato di emergenza

• restauro, risanamento conservativo e ristrutturazione edilizia, riguardanti interi fabbricati, eseguiti da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie che entro 18 mesi dal termine dei lavori vendono o assegnano l’immobile

• manutenzione ordinaria, manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia su parti comuni di edifici residenziali.

Esempi di lavori su singoli appartamenti o parti condominiali che danno diritto al bonus

Manutenzione straordinaria

• installazione di ascensori e scale di sicurezza

• realizzazione dei servizi igienici

• sostituzione di infissi esterni con modifica di materiale o tipologia di infisso

• rifacimento di scale e rampe

• realizzazione di recinzioni, muri di cinta e cancellate

• costruzione di scale interne

• sostituzione dei tramezzi interni senza alterazione della tipologia dell’unità immobiliare

Ristrutturazione edilizia

• modifica della facciata

• realizzazione di una mansarda o di un balcone

• trasformazione della soffitta in mansarda o del balcone in veranda

• apertura di nuove porte e finestre

• costruzione dei servizi igienici in ampliamento delle superfici e dei volumi esistenti

Restauro e risanamento conservativo

• adeguamento delle altezze dei solai nel rispetto delle volumetrie esistenti

• ripristino dell’aspetto storico-architettonico di un edificio

Esempi di lavori di manutenzione ordinaria su parti condominiali che danno diritto al bonus: tinteggiatura pareti e soffitti, sostituzione di pavimenti, sostituzione di infissi esterni, rifacimento di intonaci, sostituzione tegole e rinnovo delle impermeabilizzazioni, riparazione o sostituzione di cancelli o portoni, riparazione delle grondaie, riparazione delle mura di cinta.

PER QUALI ACQUISTI

La detrazione spetta per l’acquisto di mobili nuovi (per esempio: letti, armadi, cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze, materassi, apparecchi di illuminazione.

È escluso l’acquisto di porte, pavimentazioni (per esempio, il parquet), tende e tendaggi, altri complementi di arredo.

Elettrodomestici nuovi di classe energetica non inferiore alla A+ (A per i forni), come rilevabile dall’etichetta energetica. L’acquisto è comunque agevolato per gli elettrodomestici privi di etichetta, a condizione che per essi non ne sia stato ancora previsto l’obbligo.

Rientrano nei grandi elettrodomestici, per esempio: frigoriferi, congelatori, lavatrici, asciugatrici, lavastoviglie, apparecchi per la cottura, stufe elettriche, forni a microonde, piastre riscaldanti elettriche, apparecchi elettrici di riscaldamento, radiatori elettrici, ventilatori elettrici, apparecchi per il condizionamento.

Tra le spese da portare in detrazione si possono includere quelle di trasporto e di montaggio dei beni acquistati.

L’IMPORTO DETRAIBILE

Indipendentemente dall’importo delle spese sostenute per i lavori di ristrutturazione, la detrazione del 50% va calcolata su un importo massimo di 10.000 euro, riferito, complessivamente, alle spese sostenute per l’acquisto di mobili e grandi elettrodomestici. La detrazione deve essere ripartita tra gli aventi diritto in dieci quote annuali di pari importo.

Per l’acquisto di mobili ed elettrodomestici effettuato nel 2018 e riferito a interventi di ristrutturazione iniziati nel 2017 (anche se proseguiti nel 2018), l’importo massimo di 10.000 euro deve essere considerato al netto delle spese sostenute nel 2017 e per le quali si è già fruito del bonus.

Allo stesso modo, per gli acquisti del 2019 e riferiti a lavori realizzati nel 2018, o iniziati nel 2018 e proseguiti nel 2019, la detrazione deve essere calcolata su un importo complessivo non superiore a 10.000 euro, al netto delle spese sostenute nel 2018 per le quali si è già fruito dell’agevolazione.

Il limite dei 10.000 euro riguarda la singola unità immobiliare, comprensiva delle pertinenze, o la parte comune dell’edificio oggetto di ristrutturazione. Quindi, il contribuente che esegue lavori di ristrutturazione su più unità immobiliari avrà diritto più volte al beneficio.

I PAGAMENTI

Per avere la detrazione sugli acquisti di mobili e di grandi elettrodomestici occorre effettuare i pagamenti con bonifico o carta di debito o credito.

Nella guida bonus mobili ed elettrodomestici si legge poi che non è consentito, invece, pagare con assegni bancari, contanti o altri mezzi di pagamento.

Se il pagamento è disposto con bonifico, non è necessario utilizzare quello (soggetto a ritenuta) appositamente predisposto da banche e Poste S.p.a. per le spese di ristrutturazione edilizia. La detrazione è ammessa anche se i beni sono acquistati con un finanziamento a rate, a condizione che la società che eroga il finanziamento paghi il corrispettivo con le stesse modalità prima indicate e il contribuente abbia una copia della ricevuta del pagamento (circolare n. 7/2017). In questo caso, l’anno di sostenimento della spesa sarà quello di effettuazione del pagamento da parte della finanziaria.

Stesse modalità devono essere osservate per il pagamento delle spese di trasporto e montaggio dei beni.

consulta la guida https://bit.ly/2QvfHz0

Bonus “ristrutturazioni”

In attesa che l'Enea pubblichi il portale per l'invio delle comunicazioni per il 2019, riassumiamo gli obblighi dei contribuenti e gli interventi per cui sono previsti.

In attesa che l'Enea pubblichi il portale per l'invio delle comunicazioni per il 2019, riassumiamo gli obblighi dei contribuenti e gli interventi per cui sono previsti.

La Legge di Bilancio 2019 proroga per tutto l’anno le condizioni di accesso agli incentivi per la riqualificazione energetica (Ecobonus) e per la ristrutturazione edilizia (Bonus Casa).

Per trasmettere all’ENEA i dati relativi agli interventi con fine lavori compresa tra il 1° gennaio e il 31 dicembre 2019 occorrere attendere la pubblicazione online del portale dedicato. Ma è comunque utile fare il punto sugli obblighi di comunicazione.

Gli obblighi

Dal 2018 – lo ricordiamo – l’obbligo di comunicazione all’ENEA degli interventi per i quali si chiede la detrazione fiscale è stato esteso anche ai lavori di ristrutturazione edilizia, se questi comportano una riduzione dei consumi o l’utilizzo di fonti rinnovabili.

Fino al 2017 questo tipo di comunicazione doveva essere inviato solo per ottenere l’Ecobonus, in presenza quindi di interventi di riqualificazione energetica degli edifici.

Di seguito riportiamo un elenco completo degli interventi per cui è previsto l’obbligo:

Serramenti comprensivi di infissi

riduzione della trasmittanza dei serramenti comprensivi di infissi delimitanti gli ambienti riscaldati con l’esterno e i vani freddi;

Coibentazione delle strutture opache

riduzione della trasmittanza delle strutture opache verticali (pareti esterne) ovvero che delimitano gli ambienti riscaldati dall’esterno, dai vani freddi e dal terreno;

riduzione della trasmittanza delle strutture opache orizzontali e inclinate (coperture) che delimitano gli ambienti riscaldati dall’esterno e dai vani freddi;

riduzione della trasmittanza termica dei pavimenti delimitanti gli ambienti riscaldati con l’esterno, i vani freddi e il terreno;

Installazione o sostituzione di impianti tecnologici

installazione di collettori solari (solare termico) per produzione di acqua calda sanitaria e/o riscaldamento ambienti

sostituzione di generatori di calore con caldaie a condensazione per riscaldamento ambienti (con o senza produzione di acqua calda sanitaria) o per la sola produzione di acqua calda per una pluralità di utenze ed eventuale adeguamento dell’impianto

sostituzione di generatori di calore con generatori di calore ad aria a condensazione ed eventuale adeguamento dell’impianto

pompe di calore per climatizzazione degli ambienti ed eventuale adeguamento dell’impianto

sistemi ibridi (caldaia a condensazione e pompa di calore) ed eventuale adeguamento dell’impianto

microcogeneratori (Pe<50kWe)

scaldacqua a pompa di calore

generatori di calore a biomassa

sistemi di contabilizzazione del calore negli impianti centralizzati per una pluralità di utenze

installazione di sistemi di termoregolazione e building automation

impianti fotovoltaici

Elettrodomestici (solo se collegati ad un intervento di recupero del patrimonio edilizio iniziato a decorrere dal 1° gennaio 2017): classe energetica minima prevista A+ ad eccezione dei forni la cui classe minima è A)

forni

frigoriferi

lavastoviglie

piani cottura elettrici

lavasciuga

lavatrici

Va sottolineato che nel caso di acquisto di elettrodomestici agevolabili la comunicazione va effettuata anche qualora l’intervento di ristrutturazione ad essi collegato non rientri in quelli di risparmio energetico individuati dall’Enea.

L’invio della documentazione per i lavori realizzati nel 2019 va effettuato entro 90 giorni dalla data di ultimazione dei lavori o del collaudo attraverso il sito che, come anticipato, verrà messo online dall’Enea, ed è obbligatoria per i soli interventi la cui data di ultimazione o di collaudo decorre a partire dal 1° gennaio 2018.

Per l’anno 2018, invece, poiché il portale Enea è stato attivato in data 21/11/2018, le comunicazioni dovranno essere inviate:

- entro il 19 febbraio 2019, se la data di fine lavori o collaudo è avvenuta tra il 1° gennaio 2018 e il 21 novembre 2018 (90 giorni dal 21/11/2018);

- entro 90 giorni dalla data di fine lavori o collaudo, se la data di fine lavori o collaudo è successiva al 21/11/2018 (ad esempio se la data di fine lavori è il 30/11/2018 la data di scadenza per l’invio all’Enea è il 28/02/2019).

Se i lavori sono stati ultimati in una data precedente al 1 gennaio 2018 non sussiste alcun obbligo.

fonte: qualenergia.it