L'Agenzia delle Entrate, nella Risposta 58 del 27 gennaio 2021 dichiara che potranno fruire del superbonus 110% anche i lavori eseguiti su un edificio composto da due unità immobiliari, una di piena proprietà di un soggetto e l’altra detenuta dallo stesso soggetto a titolo di nuda proprietà, con usufrutto a favore del padre.

Questa novità introdotta dalla Legge di Bilancio 2021 ha quindi evidenziato che la detrazione è valida per interventi eseguiti su un massimo di quattro unità immobiliari situate in un edificio di proprietà di un unico soggetto

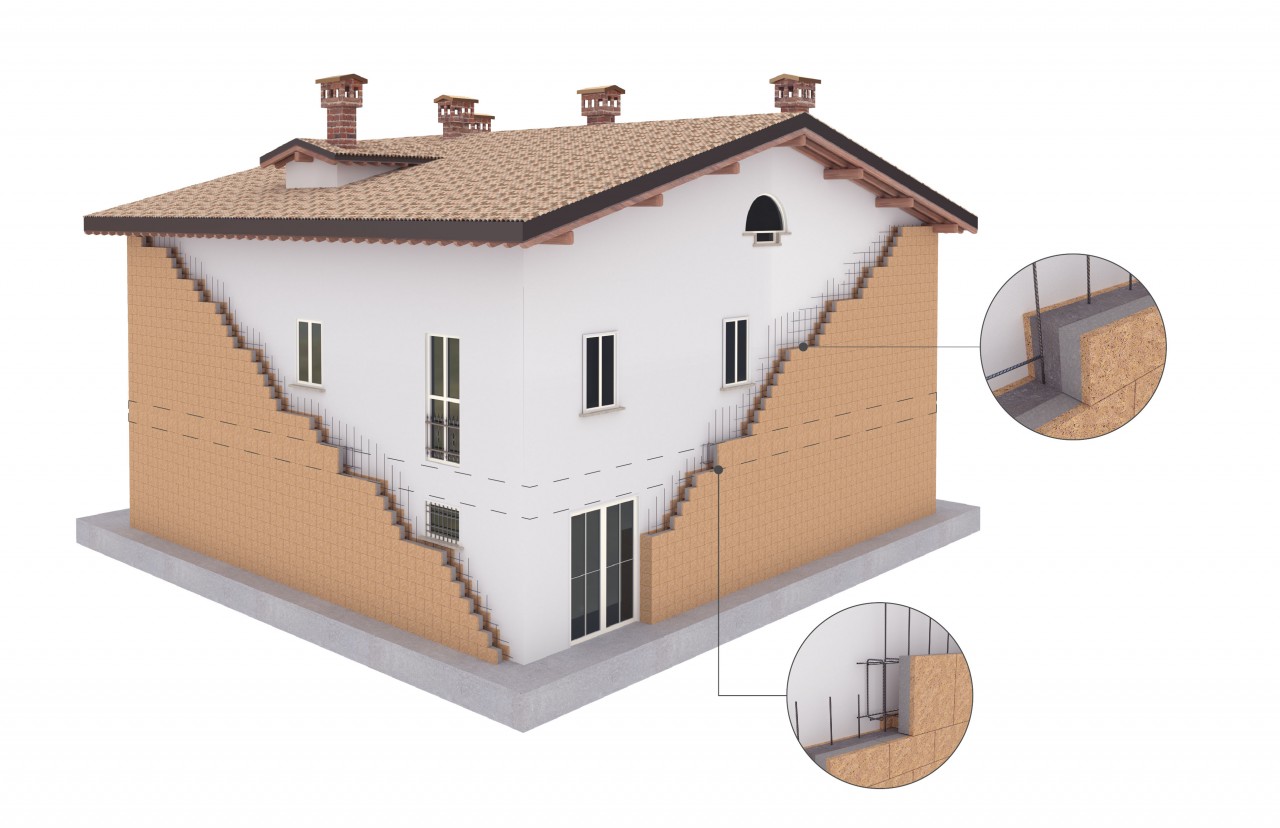

Naturalmente, gli interventi che potranno essere valutati per ottenere il Superbonus riguardano il miglioramento sismico, rinforzando le mura, una nuova copertura con orditura portante in legno, la realizzazione di sottofondazioni e altre opere strutturali, nonchè la realizzazione di un cappotto esterno con sostituzione di parte dei serramenti esterni e il rifacimento di una porzione dell’impianto termico.

La sostituzione dei serramenti rappresenta un intervento autonomo per il quale è possibile fruire dell’ecobonus e pertanto l’intervento è ammesso al superbonus, come intervento trainato, se eseguito congiuntamente agli interventi trainanti e con miglioramento di almeno due classi energetiche o della classe energetica più alta.

In particolare, alla lettera n), dell’articolo 1, comma 66 della Legge di Bilancio 2021, l’Agenzia delle Entarte ha previsto che il superbonus si applichi anche agli interventi effettuati “dalle persone fisiche, al di fuori dell’esercizio di attività di impresa, arte o professione, con riferimento agli interventi su edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche”.

Per questa variazione, l’agevolazione spetta anche se gli interventi sono realizzati su edifici non in condominio in quanto composti da più unità immobiliari (fino a 4) di un unico proprietario o comproprietari.

L'Agenzia indica, inoltre, che il limite massimo di spesa ammesso dal superbonus per lavori antisismici ed energetici sarà costituito dalla somma degli importi previsti per ciascuno degli interventi con la condizione che le relative spese siano contabilizzate separatamente e siano rispettati gli adempimenti specificatamente previsti.

Cambiando l’articolo 119 del Decreto Rilancio, si è esteso il superbonus per le spese sostenute fino al 30 giugno 2022 e, per la parte sostenuta nell’anno 2022, la detrazione sia ripartita in quattro quote annuali di pari importo.

Nello stesso articolo della Legge di Bilancio, alla lettera m) viene indicato che, per gli interventi effettuati dai soggetti di cui all’articolo 119, comma 9, lettera a), cioè i condomìni, per i quali alla data del 30 giugno 2022 siano stati effettuati lavori per almeno il 60% dell’intervento complessivo, la detrazione del 110% spetta anche per le spese sostenute entro il 31 dicembre 2022.

Quindi soltanto agli edifici costituiti in condominio e non a quelli composti da più unità immobiliari di un unico proprietario spettano i 6 mesi in più.

A cura di Geom. Lucia Coviello - Edilsocialnetwork

Come calcolare la superficie disperdente ai fini della realizzazione del cappotto termico?

Dal Ministero dell’Economia e delle Finanze arriva la risposta a queste domanda attraverso le nuove FAQ sul Superbonus 110%.

Il Superbonus spetta per interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro degli edifici, compresi quelli unifamiliari, con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio medesimo o dell’unità immobiliare funzionalmente indipendente e che disponga di uno o più accessi autonomi dall’esterno, sita all’interno di edifici plurifamiliari.

Questo è quanto stabilito al comma 1 dell’articolo 119 del Decreto Rilancio.

Il calcolo della detrazione viene effettuato su un ammontare complessivo delle spese (sostenute dal 1° luglio 2020 al 31 dicembre 2021) da 30.000 a 50.000 euro, moltiplicato per il numero delle unità immobiliari che compongono l’edificio. La detrazione potrà essere spalmata in cinque quote annuali di pari importo.

Gli interventi che non raggiungono il 25% della superficie disperdente lorda dell’edificio possono comunque beneficiare dell’Ecobonus cappotto termico, come previsto dalla Manovra 2020.

L’Ecobonus, infatti, prevede la detrazione Irpef o Ires destinata a tutti i contribuenti, residenti e non residenti, privati e imprese, che possiedono l’immobile oggetto di intervento ( proprietari, titolari diritto reale sull'immobile, condòmini, inquilini, comodari) e che effettuano lavori inerenti alla riqualificazione e al risparmio energetico di edifici esistenti: tra questi rientra l’applicazione del Sistema a Cappotto.

Il bonus viene erogato nella forma di riduzione delle imposte, per un massimo di spesa da 40.000 euro a 136.000 euro per ogni unità immobiliare che compone l’edificio, da dividere in 10 rate annuali di pari importo.

Le aliquote di detrazione previste per l’Ecobonus variano a seconda se i lavori vengono svolti su singole unità immobiliari, con uno sconto del 65% per le spese sostenute entro il 31 gennaio 2020, o sulle parti comuni degli edifici condominiali, con uno sconto del 70% o 75% con una spesa massima di 40.000 euro per ogni unità immobiliare che compone l’edificio, sostenute dal 1° gennaio 2017 al 31 dicembre 2021

Per accedere all’Ecobonus entro 90 giorni dal termine dei lavori, debbano essere trasmessi all’ENEA i dati indicati nella scheda descrittiva degli interventi realizzati.

A cura di Geom. Lucia Coviello - Edilsocialnetwork

L'Agenzia delle Entrate, ha spiegato su Fisco Oggi cosa accade alle quote del Superbonus 110% non fruite in caso di decesso del richiedente e avente diritto, e quando e quali condizioni bisogna seguire per passare tali quote agli eredi.

Cosi come accade per le altre detrazioni fiscali, riguardanti la riqualificazione edilizia e l'efficientamento energetico, è possibile trasferire il diritto di detrazione del Superbonus ad un erede in caso di decesso. Tuttavia per fare in modo che il beneficio si trasmetta per intero agli eredi, questi deve conservare la detenzione materiale e diretta del bene, così come è enunciato nell'articolo 9 del Decreto Requisiti Tecnici.

Se il bene dovesse essere affittato o concesso in comodato d'uso gli eredi perderebbero il diritto all'agevolazione fiscale.

Sempre nell'Articolo 9 del Decreto Requisiti Tecnici è specificato che se l'immobile, sul quale sono stati realizzati interventi agevolati, dovesse essere venduto o donato le restanti quote di detrazione non utilizzate passerebbero all'acquirente. Questo non avviene solo nel caso in cui le parti si accordino diversamente.

Per quanto concerne invece gli interventi eseguiti da inquilini o da comodatari, quindi non direttamente dal proprietario di un immobile, questi sono tutelati dalle norme che regolano le detrazioni. È stabilito infatti che questi continuino ad usufruire dall'agevolazione anche al termine del contratto di affitto o comodato.

A cura di Ing. Alessia Salomone - Edilsocialnetwork

L'Agenzia delle Entrate, nell'interpello 499/2020, spiega che la realizzazione di un lastrico solare ad uso esclusivo di un solo condomino è considerabile intervento trainante ai fine della detrazione fiscale se rispetta alcune condizioni.

Il caso in esame riguarda la richiesta di realizzazione di un intervento di isolamento termico del lastrico solare e l'installazione di un impianto solare fotovoltaico. Per la realizzazione dei suddetti interventi il condomino avrebbe chiesto autorizzazione all'assemblea condominiale e sostenuto l'intera spesa. Per tale motivo il condomino si è rivolto all'Agenzia delle entrate per sapere se egli avesse diritto alla detrazione del 110% su tutta la spesa pagata, a chi intestare le fatture e se potesse optare per la cessione del credito o per lo sconto in fattura.

L'Agenzia ha dunque ricordato che l'uso esclusivo da parte di un condomino del lastrico solare o di una parte di esso, comporta da parte di questi il carico di un terzo delle spese di riparazione. Nel caso in esame avendo deciso di sostenere per intero le spese del lastrico, l'Agenzia ha affermato che è possibile fruire del Superbonus per il totale delle spese. Considerando comunque che la spesa massima sulla quale va calcolata la detrazione non deve essere superiore a 380 mila euro.

Per quanto concerne invece la realizzazione dell'impianto fotovoltaico, la detrazione è calcolata su un ammontare complessivo delle spese non superiore a 48mila euro.

Tuttavia per accedere alla detrazione fiscale devono essere rispettate alcune condizioni. L'intervento infatti deve interessare più del 25% della superficie disperdente lorda dell'intero edificio e assicurare il miglioramento di almeno due classi energetiche dell'intero edificio.

L'agenzia per quanto riguarda le fatture e i bonifici relativi all’isolamento del lastrico solare, afferma che queste devono essere intestate al condominio, in quanto interventi effettuati su parti comuni. Invece, per le spese relative all'installazione dell'impianto fotovoltaico, queste saranno intestate direttamente al condomino.

L'agenzia conclude affermando che il condomino può decidere di usufruire della detrazione tramite sconto in fattura o della cessione del credito, per entrambe le tipologie di intervento.

A cura di Ing. Alessia Salomone - Edilsocialnetwork

L'agenzia delle Entrate ha specificato, rispondendo ad un quesito su Fisco Oggi, che è possibile scegliere lo sconto in fattura e la cessione del credito per tutti gli interventi di ristrutturazione edilizia. Per spiegare il perché è stato ripercorso l'intera normativa sulle detrazioni fiscali, fino alle ultima novità.

Con il Decreto Rilancio è stato introdotta la possibilità di usufruire della detrazione fiscale, dello sconto immediato in fattura o della cessione del credito, attraverso il Superbonus 11%. Tale detrazione è fruibile oltre che per gli interventi di efficientamento energetico e l'adeguamento antisismico, anche per:

lavori di recupero delle parti comuni degli edifici residenziali e delle singole unità immobiliari;

lavori agevolati con l'Ecobonus o il Sismabonus;

lavori di recupero o restauro delle facciate attraverso il Bonus facciate;

installazione di colonnine per la ricarica di veicoli elettrici.

Per gli interventi di ristrutturazione, il Decreto Rilancio consente dunque lo sconto in fattura po la cessione del credito per tutti gli interventi di manutenzione straordinaria, restauro, risanamento conservativo e ristrutturazione edilizia. Tali interventi devono risultare effettuati sulle singole unità immobiliari residenziali e sulle loro pertinenze. La detrazione è inoltre valida anche sugli interventi di manutenzione ordinaria, straordinaria, restauro, risanamento conservativo e ristrutturazione edilizia per lavori effettuati sulle parti comuni degli edifici residenziali.

L'Agenzia delle Entrate ha dunque spiegato che tali detrazioni non sono accessibili in caso di acquisto di un immobile facente parte di un fabbricato interamente ristrutturato. Infatti tale caso non è presente nell'elenco di lavori peri i quali è possibile richiedere lo sconto in fattura o la cessione del credito. Per chi acquista un immobile ristrutturato tuttavia è possibile richiedere ed usufruire della detrazione fiscale diretta.

A cura di Ing. Alessia Salomone - Edilsocialnetwork

Giovedì 15 ottobre ENEA presenta il 9° Rapporto annuale sull’efficienza energetica e l’11° Rapporto annuale sulle detrazioni fiscali per la riqualificazione energetica del patrimonio edilizio esistente (ecobonus e bonus casa).

In primo piano anche gli obiettivi e le prospettive del nuovo meccanismo del superbonus al 110%. Negli ultimi 10 anni gli interventi di riqualificazione energetica hanno generato circa 39 miliardi di euro di investimenti e 270 mila posti di lavoro diretti ogni anno.

Tra i partecipanti all’evento, che si svolgerà esclusivamente in modalità online, il ministro per lo Sviluppo Economico, Stefano Patuanelli, il sottosegretario alla Presidenza del Consiglio dei Ministri, Riccardo Fraccaro, l’amministratore delegato del GSE, Roberto Moneta, e il presidente dell’ENEA, Federico Testa.

La presentazione dei due rapporti sarà trasmessa in diretta streaming con partecipazione libera (previa registrazione).

Nel nuovo Decreto Requisiti tecnici sono enunciate tutte le procedure che i professionisti devono seguire per asseverare la regolarità dei lavori.

Il DM spiega dunque, le procedure che i professionisti devono seguire per certificare la regolarità degli interventi di efficientamento energetico, recupero e restauro delle facciate. Ovvero per tutti gli interventi che possono usufruire degli agevolamenti fiscali Ecobonus, Superbonus 110% e al Bonus Facciate.

Le procedure da effettuare per asseverare il rispetto dei requisiti per accedere alle agevolazioni variano in base al tipo di intervento da realizzare o realizzato. Per ogni intervento infatti, il professionista deve asseverare il rispetto dei requisiti richiesti dal Decreto Requisiti Minimi, come presente negli allegati del DM.

Tutte le disposizioni e i requisiti tecnici previsti da tale decreto si applicano agli interventi che iniziano dal 6 ottobre 2020, ovvero la data di entrata in vigore del decreto. Per gli interventi iniziati prima di tale data, si applicano invece, ove compatibili, le precedenti disposizioni del Ministro dell’economia e delle finanze.

Una novità di particolare importanza è senza dubbio l’introduzione dei massimali di spesa per le diverse tipologie di intervento, non più per la sola spesa complessiva, ma anche per le spese unitarie al metro quadro delle opere. Inoltre, il provvedimento stabilisce che, per gli interventi ammessi all'agevolazione fiscale e che prevedono la redazione dell'asseverazione, i costi per tipologia di intervento devono essere inferiori o uguali ai prezzi medi delle opere compiute riportati nei prezzari predisposti dalle regioni e dalle province autonome territorialmente competenti. Inoltre, nel caso in cui i prezzari non riportino le voci relative agli interventi, o parte degli interventi da eseguire, il tecnico abilitato determina i nuovi prezzi per tali interventi in maniera analitica secondo un procedimento che tenga conto di tutte le variabili che intervengono nella definizione dell’importo stesso.

Per gli interventi per i quali è possibile sostituire l'asseverazione con una dichiarazione del fornitore o dell'installatore l’ammontare massimo delle detrazioni fiscali o della spesa massima ammissibile è calcolata sulla base dei massimali di costo specifici per singola tipologia di intervento di cui all’Allegato I del decreto.

Una volta redatta l'asseverazione da parte del tecnico competente, questi deve inviarla online all'Enea. Le asseverazioni possono essere redatte e trasmesse come previsto dal DM Asseverazioni, utilizzando i modelli allegati nel decreto.

Nella documentazione, oltre all'asseverazione devono essere allegati una dichiarazione da parte del tecnico, in cui specifica di voler ricevere ogni comunicazione con valore legale ad un preciso indirizzo di posta elettronica certificata e la dichiarazione che, alla data di presentazione dell’asseverazione, il massimale della polizza allegata è adeguato al numero delle attestazioni o asseverazioni rilasciate.

A cura di Ing. Alessia Salomone - Edilsocialnetwork

Sei titolare di un impresa oppure un libero professionista? Scopri in quali casi puoi beneficare del Superbonus 110% grazie a Valore Energia.

Sono in molti ad aver atteso con ansia l’approvazione degli Ecobonus 110 % contenuti nel DL Rilancio. Grazie all’approvazione di queste ingenti detrazioni fiscali finalmente è possibile dare il via ai lavori di riqualificazione energetica. Lavori che da molto tempo oramai in diversi di voi avevano in programma di fare.

Anche gli imprenditori ed i liberi professionisti attendevano con ansia l’approvazione di queste misure di rilancio per l’edilizia e per il settore della riqualificazione energetica. Tuttavia, nelle liste dei beneficiari degli Ecobonus sembrano non rientrare imprenditori e titolari di una partita Iva.

“Ma quindi è possibile usufruire del superbonus anche per imprese e partite iva?”

Se ad una lettura superficiale e poco approfondita del testo del Decreto Rilancio sembrerebbe che gli Ecobonus per imprese e partite IVA non sarebbero previsti, ad una lettura più attenta, integrata anche dai vari interventi dell’Agenzia delle Entrate e della Corte di Cassazione, emerge in realtà che in alcuni casi per le imprese e le P. IVA è possibile fruire degli ecobonus.

Cerchiamo quindi di spiegare approfonditamente questa questione.

I beneficiari degli ecobonus 110%

Prima di scoprire se gli ecobonus sono usufruibili anche da imprese e P.Iva, facciamo un breve riassunto della situazione che riguarda i beneficiari di queste misure.

Come si può evincere dal testo del decreto infatti la super detrazione è destinata ai seguenti beneficiari:

• i condomini;

• le persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, su unità immobiliari;

• gli Istituti autonomi case popolari (IACP);

• le cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci.

Sembrerebbe quindi che gli esercenti attività di impresa, arti e professioni siano esclusi dall’ agevolazione. Tuttavia è possibile un’eccezione che riguarda il caso in cui sia il condominio stesso a fare i lavori.

Ecobonus per imprese e partite IVA

La formulazione del testo del DL Rilancio non prevede alcuna restrizione per i condomini. Questo significa che le imprese o i liberi professionisti la cui attività ha sede in un immobile che si trova all’interno di un condominio possono usufruire degli ecobonus 110%.

Facciamo un esempio pratico: Il signor Mario Rossi ha un ufficio al piano terra di un condominio in cui svolge la sua attività. Il condominio in cui si trova l’ufficio del signor Mario Rossi decide di intraprendere i lavori per installare il cappotto termico (oppure gli altri interventi trainanti). In questo caso il signor Mario può quindi decidere di sostenere degli interventi “trainati” all’interno del suo immobile e beneficare della detrazione degli ecobonus 110 %.

Il discorso appena affrontato quindi non si può applicare nel caso in cui l’impresa si trovi in un’intera palazzina adibita alla propria attività. Questo perché l’agevolazione scatta solo se l’immobile si configura come abitazione principale.

L'Agenzia delle Entrate spiega quando, secondo quanto prescritto dal Decreto Rilancio (Legge 77/2020), è possibile richiedere lo sconto immediato in fattura o scegliere la cessione del credito.

Il Decreto infatti prevede tali servizi non solo per gli interventi agevolati con il Superbonus 110%, ma anche per quelli rientranti nell'ecobonus tradizionale, nel bonus ristrutturazioni e nel bonus facciate.

Nel dettaglio, è possibile usufruire dello sconto in fattura e della cessione del credito per gli interventi agevolati con il superbonus 110%, quali: interventi di isolamento termico, ad esempio l'istallazione di un cappotto termico, in condominio o sulle case singole; sostituzione degli impianti di climatizzazione invernale esistenti con caldaie a condensazione e a pompa di calore, in condominio o nelle case singole; adozione di misure antisismiche, già agevolate con il sismabonus; acquisto di case antisismiche, nelle zone classificate a rischio sismico 1, 2 e 3, a seguito di interventi di demolizione di interi edifici e ricostruzione con criteri antisismici da parte delle imprese di costruzione o ristrutturazione immobiliare che devono vendere gli immobili entro 18 mesi dalla fine dei lavori; installazione di impianti solari fotovoltaici connessi alla rete elettrica sugli edifici, e relativi sistemi di accumulo, eseguita congiuntamente ad uno degli interventi trainanti di riqualificazione energetica (cappotto termico o caldaie a condensazione e a pompa di calore) o di miglioramento sismico e installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici, eseguita congiuntamente ad uno degli interventi trainanti di riqualificazione energetica.

Per quanto concerne le altre agevolazioni fiscali invece, è previsto lo sconto in fattura e la cessione del credito per:

• interventi di recupero del patrimonio edilizio agevolati con il bonus ristrutturazioni;

• interventi di riqualificazione energetica, previsti dall’articolo 14 del DL 63/2013, agevolati con l’ecobonus tradizionale;

• interventi di recupero o restauro della facciata degli edifici esistenti, agevolati con il bonus facciate;

• l’installazione di impianti fotovoltaici sugli edifici, non effettuata congiuntamente agli interventi trainanti agevolati con il superbonus 110%;

• l’installazione di colonnine per la ricarica dei veicoli elettrici non effettuata congiuntamente agli interventi trainanti agevolati con il superbonus 110%.

Tali opzioni saranno esercitate solo per le spese sostenute nel 2020 e 2021, in base al ciascun stato di avanzamento dei lavori. Questi non possono essere più di due per ciascun intervento e il primo stato di avanzamento deve riferirsi ad almeno il 30% dell'intervento. Il secondo ad almeno il 60%.

Inoltre il credito corrispondente al superbonus può essere ceduto ai fornitori di beni e servizi necessari per la realizzazione delle lavorazioni o ad altri soggetti.

A cura di Ing. Alessia Salomone - Edilsocialnetwork

Il superbonus 110%, istituito dal Decreto Rilancio a seguito dell'emergenza Covid19, mira ad incentivare gli interventi di riqualificazione energetica. In questo senso anche gli appartamenti di un condominio possono ottenere tale incentivo, ma solo se gli interventi di riqualificazione degli stessi avvenga congiuntamente con uno degli “interventi trainanti”.

Ma quali sono gli interventi trainanti?

L'Agenzia delle Entrate spiega, rispondendo ad una Faq, che gli interventi trainanti, ovvero necessari per accedere alla detrazione del 110% e che prevedono alcuni requisiti minimi, sono:

• L'isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie lorda complessiva disperdente dell’edificio medesimo o dell’unità immobiliare sita all’interno di edifici plurifamiliari che sia funzionalmente indipendente e disponga di uno o più accessi autonomi dall’esterno.

• Sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, e/o il raffrescamento e/o la fornitura di acqua calda sanitaria sulle parti comuni degli edifici, o con impianti per il riscaldamento, e/o il raffrescamento e/o la fornitura di acqua calda sanitaria sugli edifici unifamiliari o sulle unità immobiliari site all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno.

• Interventi antisismici.

Per ottenere dunque il superbonus 110% anche per gli interventi di efficientamento energetico realizzati nei singoli appartamenti è necessario affiancare tali lavori con almeno uno degli interventi trainanti. L'Agenzia delle Entrate fornisce alcuni esempi di interventi previsti dall'ecobonus, sulle parti comuni o sulle singole unità abitative, come l'installazione di impianti fotovoltaici, di sistemi di accumulo o di colonnine per la ricarica di veicoli elettrici. Per tali interventi si potrà godere della detrazione al 110% sul valore complessivo di tutti gli interventi se eseguiti congiuntamente ad almeno uno degli interventi trainanti sopracitati.

A cura di Ing. Alessia Salomone - Edilsocialnetwork

L'agenzia delle Entrate ha rilasciato il 24 luglio 2020 una guida all'superbonus, fornendo tutte le indicazioni per comprenderlo e conoscerne tutti i requisiti per beneficiarne.

Il Superbonus è uno degli interventi per il rilancio dell'economia dopo l'emergenza epidemiologica da Covid-19 e consiste nell'incremento del 110% dell'aliquota di detrazione delle spese sostenute dal 1° luglio 2020 al 31 dicembre 2021. Ciò a fronte di specifici interventi in ambito di efficienza energetica, di interventi di riduzione del rischio sismico, di installazione di impianti fotovoltaici nonché delle infrastrutture per la ricarica di veicoli elettrici negli edifici.

Per tutti gli interventi non rientranti nelle tipologie aventi diritto al bonus restano applicabili le agevolazioni già previste dalla normativa vigente. Qualora un intervento dovesse rientrare in differenti categorie agevolabili, il contribuente potrà avvalersi di una sola delle predette agevolazioni. Se invece, vengono realizzati più interventi riconducibili a diverse agevolazioni, il contribuente potrà fruire di ciascuna agevolazione, a condizione che siano distintamente contabilizzate le spese riferite ai diversi interventi.

La detrazione per i suddetti interventi spetta ai soggetti che possiedono o detengono l'immobile oggetto dell’intervento in base ad un titolo idoneo al momento di avvio dei lavori o al momento del sostenimento delle spese. Quindi il Superbonus si applica agli interventi effettuati da:

• i condomini;

• persone fisiche, al di fuori dell'esercizio di attività di impresa, arti e professioni;

• gli Istituti autonomi case popolari (IACP), a cui il bonus spetta anche per le spese sostenute dal 1° gennaio 2022 al 30 giugno 2022;

• le cooperative di abitazione a proprietà indivisa;

• dalle Organizzazioni non lucrative di utilità sociale;

• dalle associazioni e società sportive dilettantistiche, limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi.

La detrazione è riconosciuta nella misura del 110%, da ripartire tra gli aventi diritto in cinque quote annuali di pari importo, e come tutte le detrazioni d'imposta, tale agevolazione è ammessa entro il limite che trova capienza nell’imposta annua derivante dalla dichiarazione dei redditi.

Tale detrazione può essere fruita come contributo anticipato sotto forma di sconto dai fornitori dei beni o servizi, oppure come cessione del credito corrispondente alla detrazione spettante. La cessione può essere disposta in favore dei fornitori dei beni e dei servizi necessari alla realizzazione degli interventi, di altri soggetti e di istituti di credito e intermediari finanziari.

Per usufruire del bonus è necessario richiedere il visto di conformità dei dati relativi alla documentazione che attesta il diritto alla detrazione d'imposta. È necessario, inoltre, richiedere, sia ai fini dell’utilizzo diretto in dichiarazione del Superbonus che dell’opzione per la cessione o lo sconto l’asseverazione da parte di un tecnico abilitato, per gli interventi di efficientamento energetico, e l’asseverazione da parte dei professionisti incaricati della progettazione strutturale, direzione dei lavori delle strutture e collaudo statico, per gli interventi antisismici.

A cura di Ing. Alessia Salomone - Edilsocialnetwork

Le aziende che esporranno alla edizione 2020 di SAIE in programma a BolognaFiere dal 14 al 17 ottobre 2020, avranno la possibilità di recuperare il 30% a titolo di credito d’imposta per le spese sostenute.

L’art. 49 del DL n. 34/19 riconosce infatti un Credito d’Imposta per la partecipazione a fiere internazionali organizzate in Italia.

L’obiettivo dell’agevolazione è quello di favorire le imprese italiane e le manifestazioni riconosciute come internazionali.

Il credito oggetto del decreto presenta le seguenti caratteristiche:

- Spetta alle PMI esistenti alla data dell’1.1.2019

- E’ riconosciuto per le spese di partecipazione a manifestazioni fieristiche riconosciute come internazionali. Il credito riguarda le spese per l’affitto e l’allestimento degli spazi espositivi, nonché per le attività pubblicitarie, di promozione e di comunicazione, connesse alla partecipazione;

- E’ pari al 30% delle suddette spese, fino ad un massimo di € 60.000,00;

- E’ riconosciuto fino all’esaurimento dell’importo massimo, pari a 5 milioni di euro per l’anno 2020, e nel rispetto del regime «de minimis».

Il provvedimento attesta ulteriormente come le fiere professionali rimangano uno dei più importanti strumenti di promozione e incontro per le imprese industriali, commerciali e per i professionisti di uno specifico comparto produttivo.

Informazioni su questa opportunità per le aziende che intendono iscriversi a SAIE 2020 possono essere richieste a Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

L'Agenzia delle Entrate ha emanato un provvedimento il 10 luglio 2020 in cui definisce i criteri e le modalità di applicazione e fruizione dei crediti d'imposta per l'adeguamento degli ambienti di lavoro e per la sanificazione e l'acquisto dei dispositivi di protezione.

A tal proposito si è stabilito che tutti i soggetti aventi i requisiti previsti dalla legge per accedere ai crediti d’imposta devono comunicare all'agenzia l’ammontare delle spese ammissibili sostenute fino al mese precedente alla data di sottoscrizione della comunicazione e l’importo che prevedono di sostenere successivamente, fino al 31 dicembre 2020, attraverso il modello “Comunicazione delle spese per l’adeguamento degli ambienti di lavoro e/o per la sanificazione e l’acquisto dei dispositivi di protezione”.

La comunicazione per l’adeguamento degli ambienti di lavoro può essere inviata esclusivamente per via telematica mediante il servizio web disponibile nell'area riservata del sito dell'Agenzia delle Entrate, oppure tramite i canali telematici dell'Agenzia.

Entro 5 giorni dalla presentazione della comunicazione l'Agenzia fornirà una ricevuta, nell'area riservata del sito, che ne attesta la presa in carico, ovvero lo scarto, con l'indicazione delle relative motivazioni.

La comunicazione potrà essere inviata dal 20 luglio 2020 al 30 novembre 2021. Nel caso di invio dopo il 31 dicembre 2020, verranno indicate esclusivamente le spese ammissibili sostenute nel 2020. All'interno della comunicazione i soggetti esercenti attività d’impresa, arti e professione devono indicare il tipo di attività economica svolta, rappresentato da uno dei codici.

L'agenzia definisce l'ammontare massimo fruibile da ciascun beneficiario pari al 60 per cento delle spese complessive risultanti dall’ultima Comunicazione validamente presentata. L'ammontare massimo delle spese ammissibili non può eccedere il limite di 80,000 euro.

Fino al 31 dicembre 2021 i soggetti aventi diritto al credito d’imposta possono optare per la cessione, anche parziale, del credito stesso ad altri soggetti. Tale cessione può riguardare esclusivamente la quota del credito relativa alle spese effettivamente sostenute, nei limiti dell’importo fruibile.

La comunicazione per ottenere invece, il credito d'imposta per la sanificazione e l’acquisto dei dispositivi di protezione può essere inviata dal 20 luglio al 7 settembre 2020, con la stessa modalità telematica. Il credito d’imposta, definito dall'Agenzia, per ciascun beneficiario, è pari al 60 per cento delle spese complessive risultanti dall’ultima Comunicazione validamente presentata. Il credito d’imposta richiesto non può tuttavia eccedere il limite di 60.000 euro.

Fino al 31 dicembre 2021 i soggetti aventi diritto al credito d’imposta possono optare per la cessione, anche parziale, del credito stesso ad altri soggetti. Tale cessione può riguardare esclusivamente la quota del credito relativa alle spese effettivamente sostenute, nei limiti dell’importo fruibile.

Infine, le quote del credito d'imposta cedute, se non utilizzate dal cessionario, non possono essere impiegate negli anni successivi, né essere rimborsate. Tuttavia è possibile per i cessionari cedere i crediti d'imposta ad altri soggetti secondo gli stessi termini, modalità e condizioni del precedente.

A cura di Ing. Alessia Salomone - Edilsocialnetwork

Il sismabonus è la detrazione fiscale IRPEF valida fino al 31 dicembre 2021. Ovvero è un'agevolazione che consente ai contribuenti di ottenere detrazioni fiscali al 110% delle spese sostenute per qualsiasi intervento strutturale. Tuttavia, non vi è nessuna premialità legata al miglioramento della classe sismica.

L'Associazione Ingegneria Sismica Italiana (ISI), a tal proposito ha evidenziato le sue perplessità circa numerosi aspetti legati al decreto di legge sul tema.

Per quanto riguarda la premialità legata al miglioramento sismico, scomparendo questa scompare la base del calcolo dell’esposizione economica dello Stato dopo un evento sismico, rendendo antieconomico intervenire in maniera efficace e performante. Inoltre l’eliminazione della classificazione costituisce un grave passo indietro nella sensibilizzazione e crescita della consapevolezza da parte della società nei confronti del rischio sismico.

Per quanto riguarda la scadenza del 31 dicembre 2021, l'ISI la definisce come un grosso impedimento, in quanto esclude dall'agevolazione i lavori sui condomini. Questo perchè non vi saranno le dovute tempistiche per avviare nei condomini l’iter decisionale, progettuale, autorizzativo e per effettuare i lavori spendendo di fatto gli importi che si vuole portare in detrazione.

Tale decreto inoltre, aggiunge una ulteriore asseverazione in capo al professionista. Questi, oltre a dover sottoscrivere una congruità nel rispetto delle norme vigenti ai sensi del DPR380/2001 e una sulla classificazione ai sensi dell’allegato B del DM58/2017, dovrà anche aggiungere una sulla congruità di spesa che si sceglie di portare in detrazione.

Infine, l'Associazione si pone l'importante quesito su ciò che accadrà dal 1°gennaio 2022, dal momento che anche il Sismabonus originario andrebbe a decadere, andando ad ipotizzare tre scenari:

• Tutto ritorna al bonus ristrutturazione (o a nessun bonus): ciò renderebbe di fatto inutile questa finestra temporale di poco più di un anno in cui solo pochissimi interventi potranno venire realizzati.

• Viene prorogato il SismaBonus nella sua versione “standard” (70-85%): scenario auspicabile in quanto il mercato stava cominciando a superare lo scoglio iniziale e il volano aveva cominciato a mettersi in moto. In questa prospettiva i pochi mesi del 110% risulterebbero “solo” una confusione intermedia.

• Viene prorogato il SuperBonus al 110%: così si annullerebbe di fatto la premialità e la possibilità da parte dello Stato di decidere in quale maniera contribuire economicamente dopo un evento sismico.

L'associazione conclude queste sue considerazioni osservando come questa potenziale opportunità per un balzo in avanti si sia invece trasformata in un passo indietro.

A cura di Ing. Alessia Salomone, Edilsocialnetwork

In attesa che il Decreto Rilancio riceva i decreti attuativi, ecco chi può beneficiare della maxi detrazione e per quali interventi edilizi

Riqualificazione energetica, misure antisismiche, cappotto termico e colonnine per la ricarica dei veicoli elettrici. Sono solo alcuni degli interventi incoraggiati dal Decreto Rilancio con il superbonus del 110% per ristrutturare casa. Un incentivo volto a rimettere in moto il settore edilizio e che darà la possibilità a milioni di italiani di apportare migliorie alle proprie abitazioni. In attesa del decreto attuativo, maggiori ragguagli sono arrivati da parte dell’Agenzia delle Entrate.

I beneficiari – I soggetti che potranno usufruire del superbonus 110% sono: le persone fisiche, al di fuori dell'esercizio di attività di impresa, arti e professioni, su unità immobiliari; i condomini; gli Istituti autonomi case popolari (Iacp) e le cooperative di abitazione a proprietà indivisa.

Per quanto riguarda i condomini, essi devono essere legalmente costituiti (cioè avere almeno due proprietari e due unità immobiliari). In questo modo potranno sempre ottenere le detrazioni fiscali del 110%, anche se all’interno ci siano seconde abitazioni o unità immobiliari di proprietà di società. Nel caso invece degli edifici unifamiliari l’ecobonus sarà fruibile per le abitazioni principali. Le seconde case dovrebbero essere coperte dalla misura se non di lusso.

Gli interventi – L’articolo 119 del Decreto Rilancio spiega quali sono i lavori che possono accedere al nuovo superbonus. I più importanti vengono definiti interventi trainanti, perché oltre a usufruire di detrazione Irpef e Ires del 110%, se associati ad altri lavori di risparmio energetico “qualificato” o all’installazione di colonnine per la ricarica dei veicoli elettrici, estendono il superbonus 110% anche a questi ultimi. Per accedere agli incentivi i lavori dovranno essere svolti dal 1° luglio 2020 al 31 dicembre 2021. Vediamo nello specifico quali sono le migliorie che rientrano nelle detrazioni.

I lavori trainanti – I cosiddetti interventi trainanti sono tre e usufruiscono del superbonus 110%:

1. Interventi di isolamento termico (cappotto termico) delle superfici opache verticali e orizzontali che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio stesso. La spesa massima è di 60mila euro per unità immobiliare dell’edificio.

2. Interventi sulle parti comuni degli edifici per la sostituzione (non integrazione) degli impianti di riscaldamento esistenti con impianti centralizzati a condensazione, a pompa di calore, ibridi, geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, microcogenerazione. In questo caso la spesa deve essere al massimo di 30mila euro per unità immobiliare dell’edificio.

3. Interventi sugli edifici unifamiliari per la sostituzione (non integrazione) degli impianti di riscaldamento esistenti con impianti a pompa di calore, ibridi, geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo e di microcogenerazione. Le spese non devono superare i 30mila euro.

Ricarica dei veicoli elettrici – Le colonnine per la ricarica delle auto elettriche sono uno degli interventi che, se svolti congiuntamente ad almeno uno dei lavori trainanti, ricadono nella detrazione del superbonus. Esse erano già agevolate al 50%, ma se verranno installate insieme agli interventi descritti sopra saranno praticamente gratuite.

Il bonus facciate – Per quanto riguarda il restauro delle facciate degli edifici, come la pulizia o la tinteggiatura esterna, esiste già un bonus del 90%, introdotto con la Legge di Bilancio 2020. Non è previsto nessun aumento dal 90% al 110%, ma chi ha intenzione di effettuare lavori sulle facciate esterne delle abitazioni potrà scegliere se passare al nuovo superbonus. Il meccanismo è sempre lo stesso: per usufruire delle nuove detrazioni bisogna agganciare i lavori a uno degli interventi trainanti. Il passaggio da un’agevolazione all’altra comporta però dei requisiti più stringenti, a cui bisogna fare attenzione. Il “vecchio” bonus facciate del 90% interessa tutti i contribuenti (anche le imprese e le società) e riguarda tutti gli immobili che si trovano in zona A e B. Il superbonus invece, come spiegato prima, si applica alle persone fisiche ma non nell’esercizio d’imprese, arte o professioni; ai condomini e agli Iapc, ma solo per lavori eseguiti sulle prime abitazioni.

Gli infissi – La detrazione fiscale del 110% riguarda ristrutturazioni pesanti e non lavori come il restauro di singoli appartamenti all’interno dei condomini. Usando però il meccanismo degli interventi trainanti, la sostituzione degli infissi potrebbe godere dell’aliquota del 110% se realizzata insieme al cappotto termico. Stesso discorso vale per esempio per la posa in opera di schermature solari, motivo per cui si consiglia a chi avrà la possibilità di attivare uno dei lavori trainanti di valutare e programmare anche altri interventi.

Il sismabonus – Il Decreto Rilancio estende la detrazione del 110% anche agli interventi antisismici per la messa in sicurezza degli edifici svolti dal 1° luglio 2020 al 31 dicembre 2021. Le abitazioni che possono beneficiare del bonus sono quelle che si trovano sulle zone sismiche 1, 2 e 3, con esclusione della zona 4. In quanto non si tratta di una nuova agevolazione, ma dell’adeguamento dell’aliquota, restano applicabili i precedenti limiti di spesa, cioè 96mila euro per ogni unità immobiliare e una nuova detrazione massima di 105.600 euro per ciascuna unità. Questo tipo di lavori non richiedono l’aggancio agli interventi trainanti per usufruire della detrazione, quindi essi potrebbero essere sempre agevolati, anche nel caso si tratti di seconde abitazioni, come ville al mare. Il dubbio riguarda invece gli immobili adibiti ad attività produttive: pur rientrando nella previsione agevolativa del sismabonus, il nuovo incentivo è concesso alle persone fisiche al di fuori dell’esercizio di impresa, articoli e professioni (imprenditori individuali ad esempio). Per questo motivo si attendono comunicazioni da parte dell’Agenzia delle Entrate.

Impianti fotovoltaici – Superbonus del 110% che spetta anche alle installazioni di impianti solari fotovoltaici e sistemi di accumulo. L’unica prerogativa è che siano eseguite congiuntamente agli interventi trainanti o a quelli riguardanti il sismabonus.

Salto di classe energetica – Tutti gli interventi descritti in precedenza devono assicurare il miglioramento di almeno due classi energetiche dell’edificio, o se non fosse possibile, il conseguimento della classe energetica più alta, da dimostrare attraverso l’attestato di prestazione energetica (Ape) rilasciato da un tecnico abilitato. Questa richiesta andrebbe però chiarita, in quanto l’Ape certifica la prestazione energetica delle singole unità immobiliari e non dell’intero fabbricato. Sembrerebbe quindi che tutte le singole abitazioni debbano certificare il doppio salto di classe energetica o il conseguimento di quella più alta.

Metodi di pagamento – Chi deciderà di avviare i lavori e usufruire del superbonus potrà optare per la detrazione fiscale o per un contributo sotto forma di sconto sul prezzo dovuto all’impresa. Quest’ultima anticiperà il bonus e lo recupererà dal fisco come credito d’imposta. Tale credito potrà in alternativa essere ceduto ad altri soggetti come banche, assicurazioni o altri intermediari abilitati. Un meccanismo, questo, che potrebbe però scoraggiare le piccole imprese edili, che non sempre possono permettersi un mancato incasso per poi risparmiare sulle tasse in futuro. Il rischio è che le aziende decidano di rinunciare ai lavori per non rimetterci.

Articolo realizzato in collaborazione con il master biennale in giornalismo della IULM, contenuto a cura di Benny Mirko Procopio.

Fonte RTI Spa

Grazie allo sconto in fattura previsto dal nuovo Ecobonus 110%, Valore Energia è in grado di abbattere i tuoi costi per l'efficientamento energetico.

Cerchi dei finanziamenti per l'efficientamento energetico degli edifici? In questo approfondimento Valore Energia ti fornirà le informazioni necessarie per usufruire dell'ecobonus del 110% che previsto dal DL Rilancio e su come funziona.

Questo ecobonus sarà infatti un'occasione unica per abbattere i costi usfruendo dello sconto in fattura e del credito di imposta per i lavori di efficientamento energetico. Due possibilità che fanno di Valore Energia un'azienda leader in questi servizi al contribuente! Come?

In questo articolo abbiamo cercato di fare il punto della situazione sugli incentivi per l'efficientamento energetico cercando di riassumerli per il beneficio di tutti. Abbiamo inoltre cercato di spiegare bene come funzionano i nostri servizi che ti permetteranno di usufruire dello sconto in fattura per abbattere i costi anche del 100%!

Continua a leggere per scoprire di più.

Quali sono le novità principali dell’ecobonus 110 %?

Le novità principali dell'ecobonus al 110% riguardano principalmente due aspetti: l'aliquota ed il numero di interventi che ne possono usufruire. Analizziamo meglio queste due questioni:

1. L’aliquota dell'ecobonus sull’efficientamento energetico degli edifici passa dal 65% al 110% del costo dei lavori sostenuti.

2. Viene ampliato il numero di interventi a cui può essere applicata. Gli interventi previsti andranno dall’installazione di pannelli solari o fotovoltaici, al rifacimento delle facciate, alla sostituzione delle finestre.

Da quando e per quanto tempo avranno validità gli Ecobonus 110% del DL Rilancio?

Sarà possibile usufruire dell'ecobonus del 110% dal 1° luglio 2020 al 31 dicembre 2021.

Farà fede la data dell'effettivo pagamento dei lavori, quindi potete già iniziare a farli se prevedete di finirli dopo il 1 luglio 2020. Il nostro consiglio è quello di cominciare fin da subito, avrete sicuramente bisogno di tempo per ricevere le autorizzazioni necessarie quindi perché aspettare?

Per quanto riguarda le spese sostenute dal 1 Gennaio del 2020 ad oggi invece dovete sapere che queste possono solo ambire alla cessione del credito.

Quali sono i requisiti per accedere alle agevolazioni del DL Rilancio?

Per avere accesso all’ecobonus del 110% del DL Rilancio gli interventi di efficientamento energetico devono rispettare i seguenti requisiti minimi:

1. Gli interventi sostenuti assicurare almeno il miglioramento di 2 classi energetiche attestate con APE (attestato Prestazione Energetica); qualora non fosse possibile il “salto” di due classi energetiche, ne basta una, sempre che porti l'edificio a rientrare nella massima classe di efficienza energetica, sempre riconosciuta tramite Ape;

2. L'intervento deve essere sempre abbinato ad interventi di rifacimento o sostituzione impianti termici invernali o raffrescamento;

3. Gli interventi effettuati devono rispettare i requisiti minimi del decreto Mise 26 maggio 2015 che definisce l’applicazione delle metodologie di calcolo delle prestazioni energetiche e definizione delle prescrizioni e dei requisiti minimi degli edifici.

Quali interventi danno diritto all’ecobonus?

Secondo il DL Rilancio danno diritto all’ecobonus del 110% i seguenti tipi di intervento:

• Interventi di isolamento termico;

• Sostituzione impianti climatizzazione delle parti comuni degli edifici;

• Sostituzione impianti climatizzazione (riscaldamento o raffrescamento) di edifici familiari: pompe di calore, sistemi ibridi, scaldaacqua a pompa di calore, sistemi geotermici, sistemi di accumulo.

• Fotovoltaico, sistemi di accumulo;

• Tutti gli interventi già rientranti nel precedente Ecobonus;

Qual’è l’importo massimo di spesa per cui è erogato il bonus del 110%?

Le agevolazioni massime previste gli interventi sono le seguenti:

• 30.000 Euro: per gli interventi di sostituzione impianti climatizzazione delle parti comuni degli edifici, di edifici familiari: pompe di calore, sistemi ibridi, scaldaacqua a pompa di calore, sistemi geotermici, sistemi di accumulo;

• 60.000 Euro: per gli interventi di isolamento termico;

• 48.000 Euro: per gli interventi sul fotovoltaico o sistemi di accumulo;

Come sarà possibile riscuotere il bonus? Cessione del credito e sconto in fattura

Le modalità di riscossione del bonus saranno sostanzialmente due: la cessione del credito e lo sconto in fattura, due modalità già presenti nel DL Rilancio del 2019. Cerchiamo di spiegare a grandi linee il loro funzionamento.

ll contribuente che effettuerà gli interventi di efficientamento energetico potrà optare per un contributo sotto forma di sconto in fattura da parte della ditta realizzatrice dei lavori di fatto senza sborsare un euro di tasca sua. Si, hai capito bene. Lo sconto che potrete ricevere sulla vostra fattura potrà ammontare fino al 100 % della cifra pattuita per il pagamento!

Sarà poi l'impresa che ha realizzato l'intervento a poter recuperare la cifra che ha anticipato sotto forma di credito di imposta. Credito di imposta che a sua volta sarà cedibile ad altri soggetti, come banche e intermediari finanziari, le quali procederanno a trasformarlo in un credito di imposta da riscuotere successivamente.

Valore Energia: una garanzia per usufruire dello sconto in fattura

Proprio quest'ultimo punto è quello in cui noi di Valore Energia siamo specializzati.

La nostra azienda è stata tra le prime, ancora prima dei grandi gruppi, ad utilizzare lo sconto in fattura. Abbiamo sviluppato un modello di vendita innovativo che ci ha consentito di crescere con importanti risultati, e che ci ha permesso di garantire un'operatività capillare su tutta Italia.

E' sempre stata una nostra priorità quella di utilizzare i contributi per abbassare il costo degli investimenti.

Per questo vi consigliamo di prendere contatto con i nostri consulenti che vi guideranno nella preventivazione, scelta ed in tutte le fasi che precedono i lavori oltre che durante la loro realizzazione.

Scoprite di più su: https://www.valoreenergia.it/