Detrazione al 110% per spese di ristrutturazione edilizia

Se ci troviamo di fronte ad un intervento di ristrutturazione edilizia con ampliamento, che spese sono soggette alla detrazione del 110%?

La risposta a questa domanda arriva direttamente dall'Agenzia delle Entrate chiarendo eventuali dubbi sulla detrazione fiscaale nel caso di interventi di riduzione del rischio sismico o di interventi di efficentamento energetico di un edificio con ampliamento.

La risposta a questa domanda arriva direttamente dall'Agenzia delle Entrate chiarendo eventuali dubbi sulla detrazione fiscaale nel caso di interventi di riduzione del rischio sismico o di interventi di efficentamento energetico di un edificio con ampliamento.

Nel DPR n. 380/2001 (c.d. Testo Unico Edilizia) è riportata la definizione di ristrutturazione edilizia, aggiornata con il Decreto Semplificazioni.

Cosa è cambiato?

Tra gli interventi di ristrutturazione edilizia, precisati nel Testo Unico, sono compresi quelli di demolizione e ricostruzione di edifici esistenti con diversi sagoma, prospetti, sedime e caratteristiche planivolumetriche e tipologiche, con le innovazioni necessarie per l’adeguamento alla normativa antisismica, per l’applicazione della normativa sull’accessibilità, per l’istallazione di impianti tecnologici e per l’efficientamento energetico.

Al Comune o altro ente territoriale spetta la qualificazione delle opere edilizie; pe ottenre la detrazione dal titolo amministrativo rilasciato che autorizza i lavori, deve risultare che non si tratta di un intervento di nuova costruzione.

Le opere devono essere eseguite su edifici esistenti e non devono realizzare una nuova costruzione, fatta eccezione la realizzazione di autorimesse o posti auto pertinenziali.

L'Agenzia delle Entrate nella circolare 8 luglio 2020 n. 19/E mette in chiaro che la detrazione fiscale spetta per interventi eseguiti su singole unità immobiliari residenziali, di qualsiasi categoria catastale, anche rurali e sulle loro pertinenze, accatastate o in via di accatastamento.

Ristrutturazione senza demolizione

Senza la demolizione dell'edificio esistente e con ampliamento dello stesso si avrà diritto alle detrazioni previste dall'articolo 16-bis del TUIR (attualmente disciplinate dall'articolo 16 del decreto legge n. 63/2013) riguardo le spese riferibili alla parte esistente.

L'Istante potrà quindi usufruire del superbonus relativamente alla coibentazione della superficie disperdente dell'edificio e della sostituzione del generatore di calore che intende effettuare, sempre se l'immobile oggetto di istanza possiede le caratteristiche previste dalla normativa.

Allo stesso tempo, non potrà utilizzare il sismabonus 110% in quanto i lavori di ristrutturazione per l'intervento di ristrutturazione con ampliamento sono iniziati nel 2019 e nell'istanza non è stata presentata la prevista asseverazione delle classi di rischio.

"...il progetto degli interventi per la riduzione del rischio sismico e l'asseverazione di cui al comma 2, devono essere allegati alla Segnalazione certificata di inizio attività o alla richiesta di permesso di costruire, al momento della presentazione allo sportello unico competente di cui all'articolo 5 del citato decreto del Presidente della Repubblica, n. 380 del 2001, per i successivi adempimenti, tempestivamente e comunque prima dell'inizio dei lavori» questo è infatti puntualizzato al comma 3 articolo 3 del 9 gennaio 2020 nel Decreto del Ministero delle Infrastrutture e dei Trasporti.

"...il progetto degli interventi per la riduzione del rischio sismico e l'asseverazione di cui al comma 2, devono essere allegati alla Segnalazione certificata di inizio attività o alla richiesta di permesso di costruire, al momento della presentazione allo sportello unico competente di cui all'articolo 5 del citato decreto del Presidente della Repubblica, n. 380 del 2001, per i successivi adempimenti, tempestivamente e comunque prima dell'inizio dei lavori» questo è infatti puntualizzato al comma 3 articolo 3 del 9 gennaio 2020 nel Decreto del Ministero delle Infrastrutture e dei Trasporti.

Ampliamento volumetrico

In questo caso, la detrazione fa riferimento alle spese riferibili alla parte esistente in quanto l'ampliamento configura una "nuova costruzione".

Gavante del contribuente è mantenere distinte le due tipologie di intervento - ristrutturazione e ampliamento - in termini di fatturazione, o disporre di un'apposita attestazione rilasciata dall'impresa di costruzione o ristrutturazione ovvero dal direttore dei lavori sotto la propria responsabilità, che evidenzi gli importi riferibili a ciascuna tipologia di intervento.

Se invece si fa rifermiento a ristrutturazione con ampliamento di un box pertinenziale, la detrazione spetta anche per le spese relative all'ampliamento a condizione che lo stesso sia funzionale alla creazione di un nuovo posto auto.

A cura di Geom. Lucia Coviello - Edilsocialnetwork

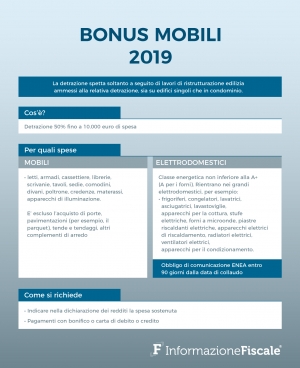

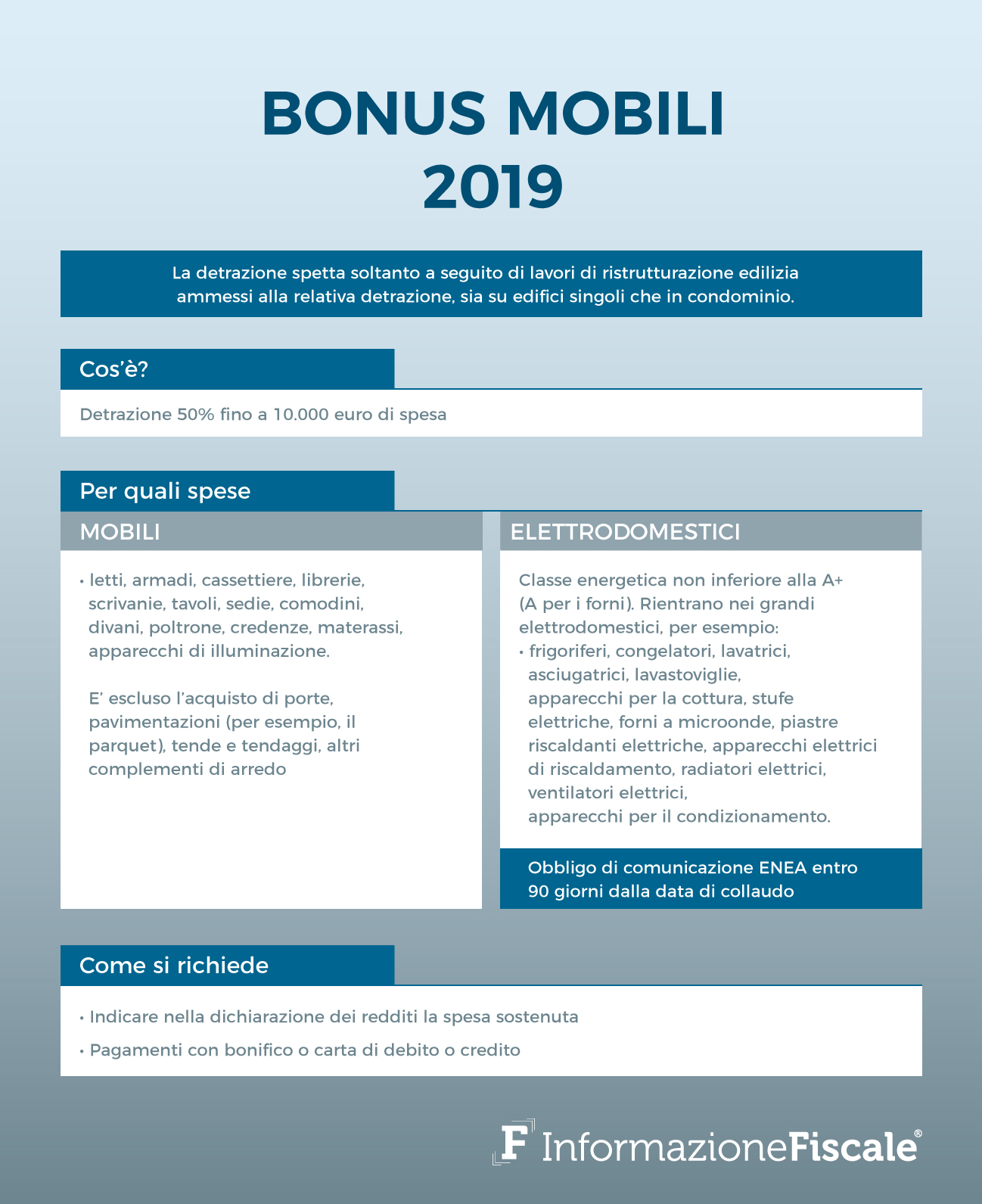

Bonus mobili ed elettrodomestici: la guida aggiornata maggio 2019

L’Agenzia delle Entrate ha pubblicato la guida “Bonus mobili ed elettrodomestici” aggiornata a maggio 2019 vediamo insieme cosa contiene.

L’Agenzia delle Entrate ha pubblicato la guida “Bonus mobili ed elettrodomestici” aggiornata a maggio 2019 vediamo insieme cosa contiene.

LA DETRAZIONE

Si può usufruire della detrazione Irpef del 50% per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+ (A per i forni), destinati ad arredare un immobile oggetto di ristrutturazione.

L’agevolazione è stata prorogata dalla recente legge di bilancio anche per gli acquisti che si effettuano nel 2019, ma può essere richiesta solo da chi realizza un intervento di ristrutturazione edilizia iniziato non prima del 1° gennaio 2018.

Per gli acquisti effettuati nel 2018, invece, è possibile fruire della detrazione solo se

l’intervento di ristrutturazione è iniziato in data non anteriore al 1° gennaio 2017.

Come ottenere il bonus

La detrazione si ottiene indicando le spese sostenute nella dichiarazione dei redditi

(modello 730 o modello Redditi persone fisiche).

QUANDO SI PUÒ OTTENERE LA DETRAZIONE

Per avere l’agevolazione è indispensabile, quindi, realizzare una ristrutturazione edilizia (e usufruire della relativa detrazione), sia su singole unità immobiliari residenziali sia su parti comuni di edifici, sempre residenziali.

La detrazione spetta anche quando i beni acquistati sono destinati ad arredare un ambiente diverso dello stesso immobile oggetto di intervento edilizio.

Quando si effettua un intervento sulle parti condominiali (per esempio, guardiole, appartamento del portiere, lavatoi), i condòmini hanno diritto alla detrazione, ciascuno per la propria quota, solo per i beni acquistati e destinati ad arredare queste parti.

Il bonus non è concesso, invece, se acquistano arredi per la propria abitazione.

ATTENZIONE

La guida bonus mobili ed elettrodomestici dice che per ottenere il bonus è necessario che la data dell’inizio dei lavori di ristrutturazione preceda quella in cui si acquistano i beni. Non è fondamentale, invece, che le spese di ristrutturazione siano sostenute prima di quelle per l’arredo dell’immobile.

La data di avvio dei lavori può essere dimostrata, per esempio, da eventuali abilitazioni amministrative o dalla comunicazione preventiva all’Asl, se è obbligatoria. Per gli interventi che non necessitano di comunicazioni o titoli abilitativi, è sufficiente una dichiarazione sostitutiva di atto di notorietà. Nella provincia di Bolzano la comunicazione preventiva va inviata esclusivamente all’Ispettorato del Lavoro.

Dal 2018, infine, vanno comunicati all’Enea gli acquisti di alcuni elettrodomestici per i quali si può usufruire del bonus (forni, frigoriferi, lavastoviglie, piani cottura elettrici, lavasciuga, lavatrici). Tutte le informazioni sull’invio della comunicazione sono disponibili sul sito dell’Enea. La mancata o tardiva trasmissione non implica, tuttavia, la perdita del diritto alle detrazioni (risoluzione n. 46/E del 18 aprile 2019).

INTERVENTI NECESSARI PER LA DETRAZIONE

Ecco gli interventi edilizi di manutenzione ordinarie e straordinaria dell’appartamento o del condominio che concorrono all’ottenimento della detrazione:

• manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia su singoli appartamenti. I lavori di manutenzione ordinaria su singoli appartamenti (per esempio, tinteggiatura di pareti e soffitti, sostituzione di pavimenti, sostituzione di infissi esterni, rifacimento di intonaci interni) non danno diritto al bonus

• ricostruzione o ripristino di un immobile danneggiato da eventi calamitosi, se è stato dichiarato lo stato di emergenza

• restauro, risanamento conservativo e ristrutturazione edilizia, riguardanti interi fabbricati, eseguiti da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie che entro 18 mesi dal termine dei lavori vendono o assegnano l’immobile

• manutenzione ordinaria, manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia su parti comuni di edifici residenziali.

Esempi di lavori su singoli appartamenti o parti condominiali che danno diritto al bonus

Manutenzione straordinaria

• installazione di ascensori e scale di sicurezza

• realizzazione dei servizi igienici

• sostituzione di infissi esterni con modifica di materiale o tipologia di infisso

• rifacimento di scale e rampe

• realizzazione di recinzioni, muri di cinta e cancellate

• costruzione di scale interne

• sostituzione dei tramezzi interni senza alterazione della tipologia dell’unità immobiliare

Ristrutturazione edilizia

• modifica della facciata

• realizzazione di una mansarda o di un balcone

• trasformazione della soffitta in mansarda o del balcone in veranda

• apertura di nuove porte e finestre

• costruzione dei servizi igienici in ampliamento delle superfici e dei volumi esistenti

Restauro e risanamento conservativo

• adeguamento delle altezze dei solai nel rispetto delle volumetrie esistenti

• ripristino dell’aspetto storico-architettonico di un edificio

Esempi di lavori di manutenzione ordinaria su parti condominiali che danno diritto al bonus: tinteggiatura pareti e soffitti, sostituzione di pavimenti, sostituzione di infissi esterni, rifacimento di intonaci, sostituzione tegole e rinnovo delle impermeabilizzazioni, riparazione o sostituzione di cancelli o portoni, riparazione delle grondaie, riparazione delle mura di cinta.

PER QUALI ACQUISTI

La detrazione spetta per l’acquisto di mobili nuovi (per esempio: letti, armadi, cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze, materassi, apparecchi di illuminazione.

È escluso l’acquisto di porte, pavimentazioni (per esempio, il parquet), tende e tendaggi, altri complementi di arredo.

Elettrodomestici nuovi di classe energetica non inferiore alla A+ (A per i forni), come rilevabile dall’etichetta energetica. L’acquisto è comunque agevolato per gli elettrodomestici privi di etichetta, a condizione che per essi non ne sia stato ancora previsto l’obbligo.

Rientrano nei grandi elettrodomestici, per esempio: frigoriferi, congelatori, lavatrici, asciugatrici, lavastoviglie, apparecchi per la cottura, stufe elettriche, forni a microonde, piastre riscaldanti elettriche, apparecchi elettrici di riscaldamento, radiatori elettrici, ventilatori elettrici, apparecchi per il condizionamento.

Tra le spese da portare in detrazione si possono includere quelle di trasporto e di montaggio dei beni acquistati.

L’IMPORTO DETRAIBILE

Indipendentemente dall’importo delle spese sostenute per i lavori di ristrutturazione, la detrazione del 50% va calcolata su un importo massimo di 10.000 euro, riferito, complessivamente, alle spese sostenute per l’acquisto di mobili e grandi elettrodomestici. La detrazione deve essere ripartita tra gli aventi diritto in dieci quote annuali di pari importo.

Per l’acquisto di mobili ed elettrodomestici effettuato nel 2018 e riferito a interventi di ristrutturazione iniziati nel 2017 (anche se proseguiti nel 2018), l’importo massimo di 10.000 euro deve essere considerato al netto delle spese sostenute nel 2017 e per le quali si è già fruito del bonus.

Allo stesso modo, per gli acquisti del 2019 e riferiti a lavori realizzati nel 2018, o iniziati nel 2018 e proseguiti nel 2019, la detrazione deve essere calcolata su un importo complessivo non superiore a 10.000 euro, al netto delle spese sostenute nel 2018 per le quali si è già fruito dell’agevolazione.

Il limite dei 10.000 euro riguarda la singola unità immobiliare, comprensiva delle pertinenze, o la parte comune dell’edificio oggetto di ristrutturazione. Quindi, il contribuente che esegue lavori di ristrutturazione su più unità immobiliari avrà diritto più volte al beneficio.

I PAGAMENTI

Per avere la detrazione sugli acquisti di mobili e di grandi elettrodomestici occorre effettuare i pagamenti con bonifico o carta di debito o credito.

Nella guida bonus mobili ed elettrodomestici si legge poi che non è consentito, invece, pagare con assegni bancari, contanti o altri mezzi di pagamento.

Se il pagamento è disposto con bonifico, non è necessario utilizzare quello (soggetto a ritenuta) appositamente predisposto da banche e Poste S.p.a. per le spese di ristrutturazione edilizia. La detrazione è ammessa anche se i beni sono acquistati con un finanziamento a rate, a condizione che la società che eroga il finanziamento paghi il corrispettivo con le stesse modalità prima indicate e il contribuente abbia una copia della ricevuta del pagamento (circolare n. 7/2017). In questo caso, l’anno di sostenimento della spesa sarà quello di effettuazione del pagamento da parte della finanziaria.

Stesse modalità devono essere osservate per il pagamento delle spese di trasporto e montaggio dei beni.

consulta la guida https://bit.ly/2QvfHz0

Bonus casa 2018

Le prime anticipazioni su come saranno ampliate le agevolazioni nella prossima legge di Bilancio per iniziare la trasformazione del “bonus casa” in “bonus città”

Le prime anticipazioni su come saranno ampliate le agevolazioni nella prossima legge di Bilancio per iniziare la trasformazione del “bonus casa” in “bonus città”

In questi oggi il Governo sta lavorando per decidere se nella prossima legge di bilancio il bonus casa verrà confermato ed ampliato per il 2018.

Ricordiamo che il bonus casa riguarda le seguenti agevolazioni:

-detrazione 50% per interventi di ristrutturazione fino 96.000 euro di spesa (sia per le singole abitazioni sia i lavori in condominio, manutenzione ordinaria compresa)

-ecobonus 65% per interventi di efficienza energetica

-detrazione 50% Iva pagata per acquisti dal costruttore di case in classe A o B

-cedolare secca al 10% sugli affitti a canone concordato

Bonus ristrutturazione, ecobonus e sismabonus

Nel caso in cui si deciderà di prorogare l’attuale bonus ristrutturazione, la percentuale di detrazione resterà fissata nella misura pari al 50% delle spese sostenute per lavori eseguiti sulla casa.

In caso contrario, dal 1° gennaio 2018 l’agevolazione scenderà al 36%, con importo massimo di spesa ammessa al beneficio che passerà dall’attuale 96.000 a 48.000 euro per unità immobiliare. Non cambierebbe, invece, il metodo di erogazione della detrazione lavori: 10 quote annuali di pari importo.

I lavori per cui spetterà l’agevolazione saranno quelli di:

-manutenzione ordinaria solo su parti comuni di edifici residenziali

-manutenzione straordinaria sia su singoli appartamenti che su parti comuni di condomini

-restauro e risanamento conservativo

-ristrutturazione edilizia

A differenza del bonus ristrutturazioni, le detrazioni per lavori di riqualificazione energetica in parti comuni del condominio e il sisma bonus sono confermate fino al 31 dicembre 2021.

Bonus casa 2018: come saranno ampliate le agevolazioni

Il bonus casa per i lavori edili sarà con tutta probabilità confermato dalla prossima legge di bilancio e non solo, ma anche potenziato per iniziare la trasformazione del bonus casa in “bonus città“.

L’obiettivo di Palazzo Chigi è l’estensione del bonus casa in varie direzioni: il rafforzamento delle misure per la riqualificazione, la messa in sicurezza e il risparmio energetico del patrimonio edilizio.

In particolare, si parla di:

-estensione del bonus 50% agli interventi di verde urbano finanziati da privati

-potenziamento del bonus 50% in chiave condominiale per favorire il rifacimento delle facciate dei palazzi

-estensione dell’ecobonus a lavori su giardini condominiali e balconi nonché alla rimozione dell’amianto sui tetti

-allargamento dell’ecobonus e del sismabonus all’edilizia popolare

-estensione anche per i capannoni delle imprese di usufruire del sismabonus

-possibilità di legare la percentuale di detrazione dell’ecobonus agli obiettivi di risparmio energetico raggiunti

fonte: biblus-net