La redazione dell'APE e la conformità urbanistico edilizia per accedere al Superbonus 110%

Sapevi che l'A.P.E. (attestato di prestazione energetica) è fondamentale per accedere al Superbonus 110%.

L’art. 119 del D.L. n. 34/2020 (c.d. Decreto Rilancio), convertito dalla legge 17 luglio 2020, n. 77, non si è limitato solamente ad innalzare l'aliquota delle detrazioni fiscali al 110%. L'approvazione del DL Rilancio ha portato con sé anche altre novità come ad esempio lo sconto in fattura ed un ampliamento della possibilità di cessione del credito di imposta maturato.

Come è normale che sia, una possibilità così vantaggiosa ha però anche dei requisiti da rispettare per beneficiarne. Tra questi requisiti vi è quello fondamentale di dover migliorare di almeno 2 classi energetiche l’edificio su cui si interviene. Requisito che viene certificato tramite gli APE o Attestati di Prestazione Energetica.

La redazione di A.P.E. Da parte di tecnici abilitati è quindi fondamentale per rientrare nel superbonus 110%. Ed è proprio questo aspetto che noi di Valore Energia abbiamo deciso di approfondire in questo articolo.

La redazione di 2 APE per certificare il miglioramento di 2 classi energetiche

Per dimostrare il miglioramento di due classi energetiche è necessario interpellare dei tecnici abilitati al rilascio di un APE (attestato di prestazione energetica) a norma nella forma della dichiarazione asseverata..

Per certificare il miglioramento di due classi energetiche però non sarà sufficiente un solo APE, ne serviranno due. Sarà necessario quindi essere in possesso di un Attestato di Prestazione Energetica rilasciato da tecnici abilitati prima dell'intervento di riqualificazione energetica che si intende effettuare, ed un APE rilasciato dopo l'intervento effettuato.

Sarà il confronto fra i due APE, uno “pre” ed uno “post” intervento, a certificare il doppio salto energetico dell'edificio su cui si sono effettuati i lavori.

Superbonus 110%, e redazione APE convenzionale

A questo punto è necessario analizzare l’Allegato A al Decreto Ministero dello Sviluppo economico 6 agosto 2020. L’allegato in questione infatti è quello relativo ai “Requisiti tecnici per l’accesso alle detrazioni fiscali per la riqualificazione energetica degli edifici – cd. Ecobonus”.

In questo documento viene previsto che qualora la redazione dell’APE avvenga per edifici con più unità immobiliari, gli APE in questione vengano detti “convenzionali”. Questo perché gli APE in questione sono appositamente predisposti ed utilizzabili esclusivamente allo scopo di verifica del passaggio di classe necessario per accedere al superbonus.

La redazione degli APE convenzionali avviene considerando l’edificio nella sua interezza basandosi sui servizi energetici presenti nella situazione ante-intervento. Per la redazione degli APE convenzionali gli indici di prestazione energetica dell’edificio si calcolano a partire dagli indici di prestazione energetica delle singole unità immobiliari. In particolare si calcola ciascun indice di prestazione energetica sommando i prodotti dei corrispondenti indici delle singole unità immobiliari per la loro superficie utile. Il risultato ottenuto viene in seguito diviso per la superficie utile complessiva dell’intero edificio.

La procedura di rilascio dell’APE della singola unità immobiliare

La procedura di attestazione della prestazione energetica degli immobili comprende una serie di operazioni svolte dai tecnici abilitati a farlo. Abbiamo riassunto queste operazioni particolari in questo elenco qui di seguito:

1) rilievo in sito (sopralluogo obbligatorio) e una verifica di progetto. Questi due passaggi sono necessari per determinare l’indice di prestazione energetica dell’immobile. Serviranno anche ad individuare gli interventi di riqualificazione energetica da sostenere per rientrare nel superbonus oltre che a capire quali sono gli interventi che risultano economicamente più convenienti. Le operazioni appena menzionate comprendono:

il reperimento dei dati di ingresso, relativamente alle caratteristiche dell’utenza, all’uso energetico dell’immobile alle caratteristiche climatiche della località, e alle specifiche caratteristiche dell’edificio e degli impianti;

l’individuazione del modello di calcolo, e la determinazione della prestazione energetica relativamente a tutti gli usi energetici pertinenti per l’edificio;

l’individuazione delle opportunità di intervento per il miglioramento della prestazione energetica in relazione alle soluzioni tecniche proponibili, ai rapporti costi-benefici e ai tempi di ritorno degli investimenti necessari a realizzarle.

2) la classificazione dell’edificio ed il suo confronto con i limiti di legge. In questa fase vengono individuate quelle che sono le potenzialità di miglioramento in relazione agli interventi di riqualificazione energetica individuati;

3) il rilascio dell’attestato di prestazione energetica.

Redazione APE e conformità urbanistico-edilizia

Ma cosa accade nel caso in cui il tecnico rilevi delle difformità tra la situazione reale dell’edificio la situazione catastale?

Chiunque si dovesse trovare in questa situazione può tirare un sospiro di sollievo dal momento che non accade assolutamente niente. La redazione APE da parte di un tecnico abilitato infatti non comporta assolutamente il fatto che il tecnico non debba verificare anche la conformità urbanistico edilizia.

Dopo aver calcolato l’APE della singola unità immobiliare, il tecnico definirà l’APE per l’edificio nella sua interezza a partire dagli indici prestazione energetica delle singole unità immobiliari. Questo prima e dopo l’intervento di miglioramento energetico che sarà oggetto del superbonus in modo da dimostrare il miglioramento di due classi energetiche.

Valore Energia è al tuo fianco

Valore Energia è al tuo fianco

Valore Energia ha creduto fin da subito, ancor prima dei grandi gruppi, nelle possibilità offerte dagli Ecobonus 110% come lo sconto in fattura e la cessione del credito. Al centro del nostro business infatti ci sono le persone come te! La nostra mission deve quindi essere rivolta anche alla soddisfazione dei clienti che siamo certi di garantire tramite i nostri servizi.

Per questo abbiamo sviluppato un modello di vendita innovativo basato sulla possibilità di utilizzare i contributi per abbassare il costo degli investimenti. Un modello innovativo che ci ha anche permesso di crescere con importanti risultati garantendo un'operatività capillare su tutta Italia.

Prendi contatto con i nostri consulenti e fatti guidare nella scelta degli interventi da realizzare per ottenere l’ecobonus 110% per la tua impresa o azienda.

Cosa aspetti per iniziare a risparmiare?

Scopri di più su: https://www.valoreenergia.it/

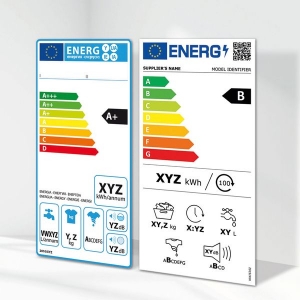

Elettrodomestici, da marzo 2021 la nuova etichetta energetica

Lo sviluppo tecnologico degli ultimi anni ha portato a una maggiore concentrazione di prodotti corredati di etichette con valore A+ o superiore. Di conseguenza, l'etichetta non ha più rappresentato un supporto sufficientemente valido per le decisioni di acquisto. Ciò ha portato infatti, alla necessità di modificare l'etichetta energetica esistente.

In questo modo la Commissione Europea ha stabilito che dal 1° marzo 2021 si useranno nuove etichette energetiche (con l’indicazione delle classi dalla A alla G) per indicare il livello di consumi degli elettrodomestici. (lavastoviglie, lavatrici, frigoriferi e display elettronici). Per le lampade invece, la nuova etichetta sarà adoperata dal 1° settembre 2021.

Con il ritorno alla più semplice classificazione A-G si avrà una migliore differenziazione tra i prodotti rispetto all'attuale etichettatura. Per promuovere lo sviluppo di nuovi prodotti sempre più efficienti dal punto di vista energetico la categoria A inizialmente sarà lasciata vuota, mentre le categorie B e C saranno scarsamente popolate. Questo significa che un elettrodomestico che attualmente possiede una classificazione A+++ potrebbe diventare una categoria B o C, mantenendo la stessa efficienza energetica precedente.

L'etichetta graficamente resterà molto simile e linguisticamente neutra. Tuttavia verrà inserito un codice QR nell'angolo in alto a destra, attraverso il quale i consumatori avranno accesso a maggiori e più dettagliate informazioni sul prodotto nel Registro Europeo dei prodotti per l'etichettatura energetica, EPREL. Questo database permetterà alle varie nazioni di vigilare sul mercato e verificare che i prodotti siano conformi ai requisiti in materia di efficienza energetica e che le informazioni presenti sull'etichetta sia veritiere.

Le nuove etichette potranno inoltre contenere icone che mostrino informazioni relative al prodotto quali capacità o dimensioni, livello di rumore, consumo di acqua o qualsiasi altra informazione che possa essere utile al consumatore.

Per le lavatrici uno dei principali cambiamenti dell'etichetta energetica sarà la modifica del programma di test a cui si riferiscono tutti i valori dell'etichetta. Ad esempio, il consumo energetico si baserà su 100 cicli di lavaggio e il programma "Eco 40-60" sarà il più efficiente in termini di consumo di energia e di acqua.

Per le lavasciuga l'etichetta sarà divisa in due parti: la parte sinistra dell'etichetta mostrerà i valori riferiti al ciclo di funzionamento completo, lavaggio e asciugatura, mentre la parte destra i valori riferiti esclusivamente al ciclo di lavaggio.

Per le lavastoviglie la novità consiste nella modifica dello standard del test sul programma “Eco” e nello specificare sull'etichetta la durata del programma.

Per i frigoriferi e i congelatori la procedura per determinare la classe energetica diventa più chiara e completa. Prende infatti in considerazione i seguenti elementi: tipo di elettrodomestico, principio di funzionamento, temperatura ambiente, numero e dimensioni dei comparti di conservazione.

A cura di Ing. Alessia Salomone - Edilsocialnetwork

Ecobonus 110%, tutte le misure per ristrutturare casa a costo zero

In attesa che il Decreto Rilancio riceva i decreti attuativi, ecco chi può beneficiare della maxi detrazione e per quali interventi edilizi

Riqualificazione energetica, misure antisismiche, cappotto termico e colonnine per la ricarica dei veicoli elettrici. Sono solo alcuni degli interventi incoraggiati dal Decreto Rilancio con il superbonus del 110% per ristrutturare casa. Un incentivo volto a rimettere in moto il settore edilizio e che darà la possibilità a milioni di italiani di apportare migliorie alle proprie abitazioni. In attesa del decreto attuativo, maggiori ragguagli sono arrivati da parte dell’Agenzia delle Entrate.

I beneficiari – I soggetti che potranno usufruire del superbonus 110% sono: le persone fisiche, al di fuori dell'esercizio di attività di impresa, arti e professioni, su unità immobiliari; i condomini; gli Istituti autonomi case popolari (Iacp) e le cooperative di abitazione a proprietà indivisa.

Per quanto riguarda i condomini, essi devono essere legalmente costituiti (cioè avere almeno due proprietari e due unità immobiliari). In questo modo potranno sempre ottenere le detrazioni fiscali del 110%, anche se all’interno ci siano seconde abitazioni o unità immobiliari di proprietà di società. Nel caso invece degli edifici unifamiliari l’ecobonus sarà fruibile per le abitazioni principali. Le seconde case dovrebbero essere coperte dalla misura se non di lusso.

Gli interventi – L’articolo 119 del Decreto Rilancio spiega quali sono i lavori che possono accedere al nuovo superbonus. I più importanti vengono definiti interventi trainanti, perché oltre a usufruire di detrazione Irpef e Ires del 110%, se associati ad altri lavori di risparmio energetico “qualificato” o all’installazione di colonnine per la ricarica dei veicoli elettrici, estendono il superbonus 110% anche a questi ultimi. Per accedere agli incentivi i lavori dovranno essere svolti dal 1° luglio 2020 al 31 dicembre 2021. Vediamo nello specifico quali sono le migliorie che rientrano nelle detrazioni.

I lavori trainanti – I cosiddetti interventi trainanti sono tre e usufruiscono del superbonus 110%:

1. Interventi di isolamento termico (cappotto termico) delle superfici opache verticali e orizzontali che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio stesso. La spesa massima è di 60mila euro per unità immobiliare dell’edificio.

2. Interventi sulle parti comuni degli edifici per la sostituzione (non integrazione) degli impianti di riscaldamento esistenti con impianti centralizzati a condensazione, a pompa di calore, ibridi, geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, microcogenerazione. In questo caso la spesa deve essere al massimo di 30mila euro per unità immobiliare dell’edificio.

3. Interventi sugli edifici unifamiliari per la sostituzione (non integrazione) degli impianti di riscaldamento esistenti con impianti a pompa di calore, ibridi, geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo e di microcogenerazione. Le spese non devono superare i 30mila euro.

Ricarica dei veicoli elettrici – Le colonnine per la ricarica delle auto elettriche sono uno degli interventi che, se svolti congiuntamente ad almeno uno dei lavori trainanti, ricadono nella detrazione del superbonus. Esse erano già agevolate al 50%, ma se verranno installate insieme agli interventi descritti sopra saranno praticamente gratuite.

Il bonus facciate – Per quanto riguarda il restauro delle facciate degli edifici, come la pulizia o la tinteggiatura esterna, esiste già un bonus del 90%, introdotto con la Legge di Bilancio 2020. Non è previsto nessun aumento dal 90% al 110%, ma chi ha intenzione di effettuare lavori sulle facciate esterne delle abitazioni potrà scegliere se passare al nuovo superbonus. Il meccanismo è sempre lo stesso: per usufruire delle nuove detrazioni bisogna agganciare i lavori a uno degli interventi trainanti. Il passaggio da un’agevolazione all’altra comporta però dei requisiti più stringenti, a cui bisogna fare attenzione. Il “vecchio” bonus facciate del 90% interessa tutti i contribuenti (anche le imprese e le società) e riguarda tutti gli immobili che si trovano in zona A e B. Il superbonus invece, come spiegato prima, si applica alle persone fisiche ma non nell’esercizio d’imprese, arte o professioni; ai condomini e agli Iapc, ma solo per lavori eseguiti sulle prime abitazioni.

Gli infissi – La detrazione fiscale del 110% riguarda ristrutturazioni pesanti e non lavori come il restauro di singoli appartamenti all’interno dei condomini. Usando però il meccanismo degli interventi trainanti, la sostituzione degli infissi potrebbe godere dell’aliquota del 110% se realizzata insieme al cappotto termico. Stesso discorso vale per esempio per la posa in opera di schermature solari, motivo per cui si consiglia a chi avrà la possibilità di attivare uno dei lavori trainanti di valutare e programmare anche altri interventi.

Il sismabonus – Il Decreto Rilancio estende la detrazione del 110% anche agli interventi antisismici per la messa in sicurezza degli edifici svolti dal 1° luglio 2020 al 31 dicembre 2021. Le abitazioni che possono beneficiare del bonus sono quelle che si trovano sulle zone sismiche 1, 2 e 3, con esclusione della zona 4. In quanto non si tratta di una nuova agevolazione, ma dell’adeguamento dell’aliquota, restano applicabili i precedenti limiti di spesa, cioè 96mila euro per ogni unità immobiliare e una nuova detrazione massima di 105.600 euro per ciascuna unità. Questo tipo di lavori non richiedono l’aggancio agli interventi trainanti per usufruire della detrazione, quindi essi potrebbero essere sempre agevolati, anche nel caso si tratti di seconde abitazioni, come ville al mare. Il dubbio riguarda invece gli immobili adibiti ad attività produttive: pur rientrando nella previsione agevolativa del sismabonus, il nuovo incentivo è concesso alle persone fisiche al di fuori dell’esercizio di impresa, articoli e professioni (imprenditori individuali ad esempio). Per questo motivo si attendono comunicazioni da parte dell’Agenzia delle Entrate.

Impianti fotovoltaici – Superbonus del 110% che spetta anche alle installazioni di impianti solari fotovoltaici e sistemi di accumulo. L’unica prerogativa è che siano eseguite congiuntamente agli interventi trainanti o a quelli riguardanti il sismabonus.

Salto di classe energetica – Tutti gli interventi descritti in precedenza devono assicurare il miglioramento di almeno due classi energetiche dell’edificio, o se non fosse possibile, il conseguimento della classe energetica più alta, da dimostrare attraverso l’attestato di prestazione energetica (Ape) rilasciato da un tecnico abilitato. Questa richiesta andrebbe però chiarita, in quanto l’Ape certifica la prestazione energetica delle singole unità immobiliari e non dell’intero fabbricato. Sembrerebbe quindi che tutte le singole abitazioni debbano certificare il doppio salto di classe energetica o il conseguimento di quella più alta.

Metodi di pagamento – Chi deciderà di avviare i lavori e usufruire del superbonus potrà optare per la detrazione fiscale o per un contributo sotto forma di sconto sul prezzo dovuto all’impresa. Quest’ultima anticiperà il bonus e lo recupererà dal fisco come credito d’imposta. Tale credito potrà in alternativa essere ceduto ad altri soggetti come banche, assicurazioni o altri intermediari abilitati. Un meccanismo, questo, che potrebbe però scoraggiare le piccole imprese edili, che non sempre possono permettersi un mancato incasso per poi risparmiare sulle tasse in futuro. Il rischio è che le aziende decidano di rinunciare ai lavori per non rimetterci.

Articolo realizzato in collaborazione con il master biennale in giornalismo della IULM, contenuto a cura di Benny Mirko Procopio.

Fonte RTI Spa